-Yanuar Rizky-

elrizkyNet, 13 Januari 2014: Dalam rilis Dirjen Pengelolaan Utang – Kementrian Keuangan Republik Indonesia (http://www.dmo.or.id/index.php/page/loadViewer?idViewer=3754&action=download) disebutkan tanggal 8 Januari 2014 waktu New York pemerintah “berhasil” melepas surat utang negara (SUN) berdominasi US Dolar (Global Bond) dengan kode surat berharga di perdagangan bursa obligasi New York RI0124 dan RI0144. Jumlahnya masing-masing USD 2 Miliar, jadi total 4 Miliar. Volume ini, dalam beberapa pemberitaan juga disebutkan yang terbesar yang diterbitkan oleh negara-negara asia.

Dimana, sampai Maret 2011 Kepala Badan analisa Fiskal saat itu (yang sekarang menjadi Wakil Menteri Keuangan) Bambang Brodjonegoro masih menyatakan:

“Kalau menerbitkan surat berharga di pasar, kita melihat kondisi pasar, kalau kondisi pasar kurang nyaman ya jangan dikeluarkan, tapi kalau Filipina mengeluarkan itu karena budget pressure artinya budget-nya mengharuskan untuk dikeluarkan sekarang, sedangkan kita tidak dalam kondisi budget pressure, makanya kita lebih baik mencari pasar yang kondusif,” (DetikFinance 22 Maret 2011: http://finance.detik.com/read/2011/03/22/155332/1598629/5/tak-mau-tiru-filipina-ri-hati-hati-terbitkan-global-bond)

Dengan logika pernyataan di Maret 2011 dengan kondisi awal tahun 2014 saat pemerintah langsung masif menerbitkan Global Bond USD yang mencatat nilai tertinggi di asia, maka mengandung arti: (1) Indonesia mengalami tekanan bujet; dan (2) pasar utang dalam Rupiah (SUN rupiah) sudah tidak kondusif, dan yang kondusif saat ini adalah pasar uang US Dolar.

Logika ini, dapat terkonfirmasi melalui fakta. Dimana, kurs Rupiah atas US Dolar di sepanjang tahun 2012 melemah. Persoalan pasokan US Dolar yang masuk ke pasar uang Rupiah sudah “seret”. Soalan ini, sekarang sudah populer di media tanah air dengan istilah isu “tapering off QE The Fed”. Jadi, seperti sering saya bahas, tapering off adalah pengurangan suply US Dolar yang diberikan The Fed ke pasar.

Dalam bebarapa tulisan sebelumnya, saya banyak mencoba menjelaskan soal QE yang terbagi tiga tahapan ini QE-1, QE-2 dan QE-3, serta pola sejenisnya di Oktober 2007 – Juli 2008 (TAF, TALF, dan TSLF). Sedikit mengulang, intinya adalah The Fed saat mengucurkan dananya dimaksudkan untuk mengembangbiakan dana guyuran itu sendiri untuk kebutuhan fiskal pemerintahnya. Uang guyuran USD ini menyebabkan saat diguyurnya “USD melemahkan dirinya sendiri”, tapi menyerap instrumen (akumulative buy) instrumen di negara berkembang dan bursa komoditas.

Setelah menguasai floating (surat berharga beredar), maka mulai menarik kembali (absorb) sebagai bagian dari “money printing” itu sendiri. Selama QE-3 dimulai di September 2011, meski masih ada suply USD tapi polanya sudah ada absorb (penyerapan). Tapi, ketika suply terus dikurangi ke negara berkembang dan absorb-nya terus besar maka volatilitas akan disertai oleh menguatnya kembali US Dolar. Posisinya, sudah dalam tahap ini.

Jadi, di Maret 2011 wajar pemerintah merasa tak perlu menerbitkan Global Bond USD, karena suply USD masuk masih ada. Dari USD masuk ditukar ke Rupiah dengan membeli SUN rupiah di bursa obligasi Indonesia. Tekanan pasar uang rupiah dari absorbing US Dolar di tahun 2012 juga diikuti sudah tidak ada suply-nya. Posisi ini diperjelas, elastisitas suku bunga rupiah melalui BI rate juga sudah tidak efektif.

Artinya, saat ini pasar beralih ke pasar uang US Dolar, dan saat bersamaan kebutuhan bujet pemerintah pun memerlukan asupan uang utangan. Maka, di awal tahun ini, utangan itu akhirnya dilakukan di pasar uang US Dolar, karena US Dolar nya sudah seret untuk masuk ke pasar uang Rupiah.

Di sisi lain, harga (bunga) yang harus dibayar oleh Global Bond USD RI0124 dan RI0144 ini juga tinggi, masing-masing Yieldnya 5,95% (tenor 10 tahun) dan 6,85% (tenor 30 tahun). Jika dibandingkan dengan surat utang pemerintah AS (US Bond) sebagai “tuan rumah USD” bunganya 3,01% (tenor 10 tahun) dan 3,90% (tenor 30 tahun). Jadi, berbiaya mahal juga…

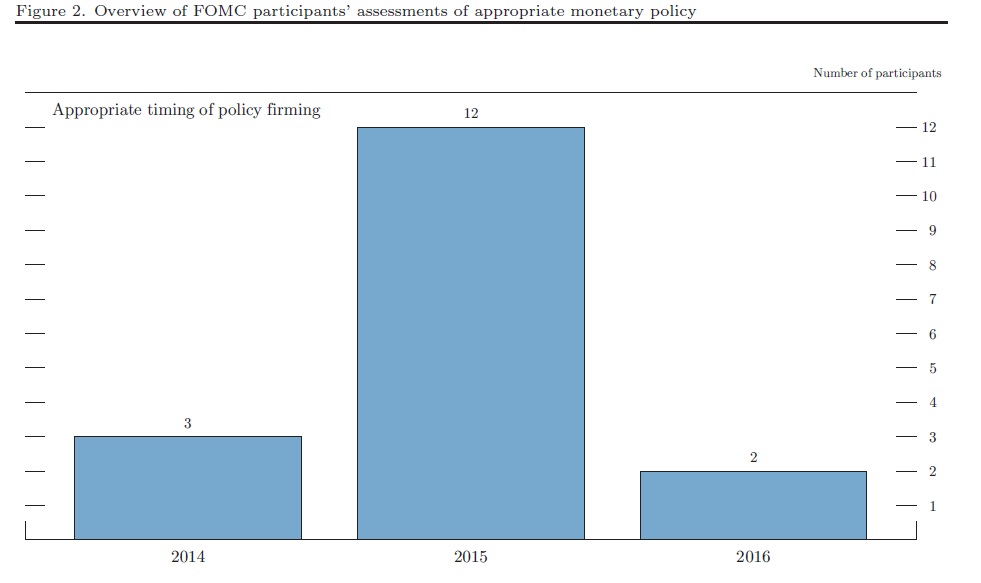

Biaya mahal ini juga tak terlepas dari sinyal putusan FOMC The Fed di bulan 18 September 2013, dimana mayoritas anggota (12 orang) FOMC The Fed menyepakati kenaikan bunga Fed rate dimulai 2015.

Artinya apa, jika tapering off sampai nol sekalipun tanpa diikuti kenaikan Fed rate tidak akan menimbulkan arus uang keluar, karena bunga tabungan di Bank USD nya belum naik. Jadi, jelas bahwa tapering off adalah “soft power” the Fed untuk pelan-pelan menarik balik dana ke saving USD melalui kenaikan kembali Fed rate. Dimana, voting anggota FOMC soal suku bunga tampak dalam varian berikut ini:

Masih tersebarnya pilihan masing-masing anggota terkait angka Fed rate, tentu angka akhirnya kenaikan mulai 1 januari 2015 perlu kita konfirmasi ulang lagi kemudian di era Gubernur Fed yang baru Yellen. Dimana, dalam proses fit and proper di senat AS terinformasi bagi kita ternyata Yellen selama menjadi anggota dalam FOMC yang vote 27 kali untuk kenaikan Fed rate.

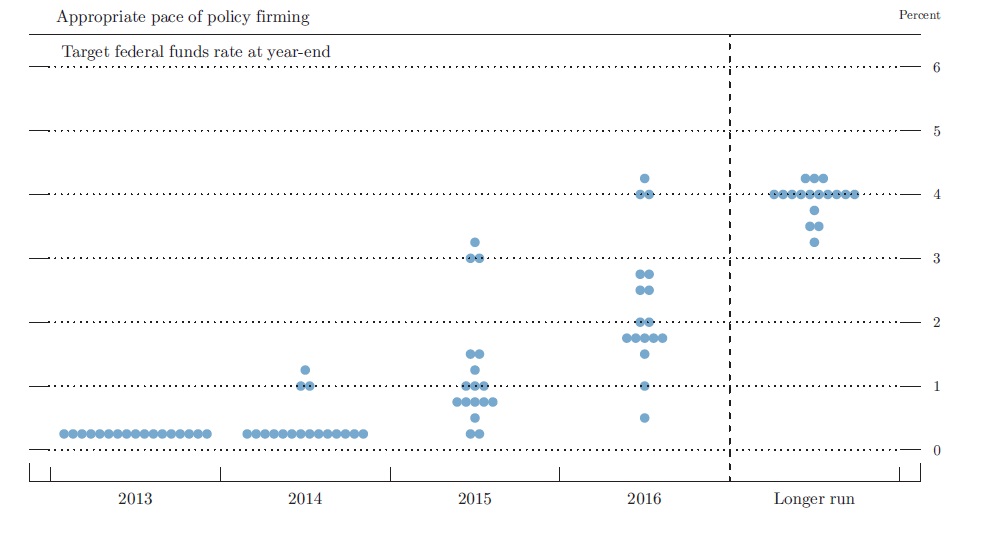

Jadi, kalau dilihat dalam long-run di akhir 2016 Fed rate akan kembali ke 4,5%. Kalau dilihat dari sini tawaran RI0124 dan RI0144 tentu saja menarik, makanya pembelinya 70% investor AS. Karena, nyimpen USD di SUN global pemerintah RI akan dapat bunga lebih besar dari Fed rate di 2016 sekalipun.

Jadi, segala sesuatu selalalu ada harganya…. Masalahnya, siapa yang harus bayar? Semoga rakyat Indonesia makin sejahtera, dan Rupiah menjadi kebanggaan bersama. Semoga Presiden berikutnya menyadari, suasana saat setelah terpilih di Pilpres 2014, siapapun yang terpilih harus mencari solusi “penting dan genting” secara cerdik. Untuk itu, kita harus optimis bahwa soal jatuh bukan tentang jatuhnya tapi bagaimana kita bangkit setelahnya… Indonesia pasti akan lebih baik lagi, semoga!

-yanuar Rizky, Analis, Chairman BIG (Bejana Investidata Globalindo)