-Yanuar Rizky-

Yogyakarta, Januari 1997: Tulisan ini merupakan kelanjutan pemikiran penelitian yang telah dilakukan penulis terhadap Sistem Informasi Akuntansi Biaya (pendekatan Manajemen Biaya Strategik) terhadap salah satu BUMN pupuk. Beberapa fenomena menarik terhadap peran akuntan manajemen di masa datang merupakan salah satu faktor penentu dalam keperilakuan organisasi. Tulisan ini menyoroti peran satuan pengendalian intern sebagai auditor manajemen dalam mengantisipasi tiga faktor perubahan lingkungan kontemporer yang ditandai oleh terdapatnya teknologi informasi untuk implementasi sistem biaya, perubahan yang dramatis dalam struktur persaingan serta perubahan dalam organisasi perekayasaan produksi maupun jasa (Robert S. Kaplan, Accounting Lag: The Obsolence Of Cost Accounting System, The Design Of Cost Management System, Prentice Hall Inc., 1991).

Beberapa pemikiran ahli akuntansi keperilakuan telah menunjukan adanya peran yang cukup besar dari aspek perilaku terhadap implementasi sistem informasi untuk menunjang keberhasilan audit manajemen secara efektif, efisien dan hemat. Pemikiran beberapa ahli tentang pemanfaatan teknologi informasi mampu menggeser transformasi organisasi (di antaranya hasil penelitian koloborasi antara MIT Sloan School of Management dengan beberapa perusahaan besar Amerika). Pendekatan kedua hal tersebut akan digunakan sebagai kerangka analisa terhadap peningkatan peran auditor manajemen di masa datang.

Optimasi peran akuntan manajemen dalam menggeser paradigma manajemen BUMN industri strategis dirasakan dapat membantu organisasi melakukan manajemen dan akuntansi berbasis aktivitas secara bersama-sama. BUMN industri strategis yang dimanjakan oleh struktur industri tanpa persaingan serta terlampau terikat peraturan telah menyebabkan organisasi dipandang secara kaku terhadap model-model kontemporer. Pola pandang yang terlampau menganut asas pendekatan atas ke bawah secara simultan mempengaruhi unsur-unsur organisasi, salah satunya adalah unsur pegawasan.

Audit manajemen dilakukan dalam skala organisasi menggunakan beberapa asumsi dapat menyesatkan beberapa tujuan unsur pengawasan. Tujuan audit manajemen untuk memberikan opini-opini strategis bagi manajemen di masa datang merupakan salah satu faktor kunci sukses organisasi. Optimasi peran auditor manajemen pada dasarnya harus disesuaikan dengan karakteristik industri strategis yang mengemban misi sebagai unit ekonomi, pelopor pembangunan dan menjaga stabilitas perekonomian.

• ANALISA INDUSTRI STRATEGIS: BUMN PUPUK

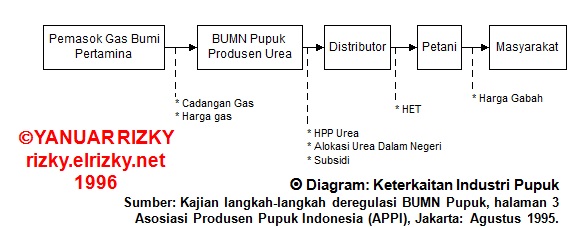

Industri strategis adalah badan usaha yang menghasilkan produk dengan karakteristik konsumsi hajat hidup masyarakat luas ataupun memiliki implikasi terhadap peningkatan skala persaingan nasional. Tulisan ini menyoroti badan usaha yang menghasilkan produk pengendali hajat hidup masyarakat. Pemilihan BUMN pupuk sebagai dasar analisa adalah mengikuti peran strategis produk dalam menjaga stabilitas harga gabah sebagai penyebab inflasi. Sistematika peran pupuk dalam menjaga stabilitas inflasi disajikan berikut ini,

Sasaran akhir produk pupuk urea dalam kantong adalah konsumsi harga gabah oleh masyarakat. Penjagaan stabilitas harga gabah dalam menjaga pemenuhan swasembada pangan masyarakat serta inflasi menyebabkan beberapa asumsi industri. Asumsi industri pupuk sebagai pembentuk kunci sukses produk adalah,

1. struktur harga dari hulu ke hilir diatur oleh pemerintah,

2. struktur persaingan oligopoli (tidak ada persaingan) dengan mekanisme pemasaran dibagi berdasarkan area pemasaran dalam satu unit distribusi,

3. target organisasi adalah mampu memenuhi kebutuhan pupuk sektor pertanian secara efisien dan efektif.

Ketiga hal tersebut secara simultan mengakibatkan badan usaha hanya dipandang sebagai unit produksi. Kunci sukses produk yang dibentuk adalah pemenuhan kuantitas pupuk sektor pertanian dengan harga yang diatur pemerintah. Stabilitas harga produk diatur dengan mekanisme subsidi pemerintah terhadap badan usaha yang memiliki harga pokok melebihi harga pembelian pemerintah.

Asumsi dasar industri pupuk tersebut memberikan implikasi terhadap model manajemen yang dianut setiap badan usaha terkait. Berikut ini disajikan hasil diskusi yang dilakukan terhadap manajemen salah satu BUMN pupuk,

![]()

Persepsi manajemen terhadap pengertian organisasi adalah sebagai kumpulan manusia lebih signifikan dibandingkan kumpulan aktivitas, tujuan organisasi sebagai persamaan tujuan dibandingkan nilai serta model organisasi dibentuk dengan kaku dibandingkan asas fleksibelitas. Transisi model manajemen ditunjukan oleh bergesernya orientasi stuktur ke arah orientasi poses.

• PEMANFAATAN TEKNOLOGI INFORMASI DALAM MENGGESER PERILAKU ORGANISASI

Transisi model manajemen sebagian besar diakibatkan oleh ketepatan waktu penyajian informasi manajemen dengan dukungan perangkat lunak, perangkat keras dan programer (Teknologi Informasi). Kemampuan teknologi informasi untuk implementasi sistem akuntansi telah pula dimiliki oleh perusahaan untuk ketepatan proses manajemen. Walaupun demikian, transisi tersebut tidak mempengaruhi secara signifikan terhadap unsur manajemen lainnya, artinya sistem informasi masih dipandang sebagai dekade pengolahan data dan statistik.

Mengubah persepsi manajemen dalam industri yang terlampau dibentuk secara kaku (dari atas ke bawah) bukan merupakan sesuatu yang dapat dipengaruhi dengan penyadaran lingkungan persaingan. Penyadaran terhadap kondisi persaingan yang tajam di masa depan menuntut peran akuntan manajemen secara strategis. Peran akuntan manajemen harus mampu mempersempit distorsi informasi yang dihasilkan. Saat ini distorsi tidak dirasakan sebagai akibat dari informasi yang dibentuk secara tradisional telah mampu memenuhi kebutuhan manajemen model tradisional pula. Distorsi di masa depan dapat terjadi apabila informasi dibentuk secara tradisional untuk kebutuhan manajemen kontemporer atau sebaliknya.

Kepedulian organisasi terhadap peningkatan pemanfaatan teknologi informasi terlihat dalam perbaikan manajemen sistem informasi dalam skala proyek. Peningkatan peran akuntan manajemen dalam merekayasa kembali sistem informasi sangat diperlukan untuk menggeser perilaku organisasi ke arah antisipatif terhadap kemungkinan perubahan di masa depan secara strategis. Optimasi tersebut dibentuk dengan tidak merubah secara mendasar proses sistem biaya perusahaan, akan tetapi mengatributkan struktur biaya dalam skala produk. Kemasan yang lain dari akuntansi biaya tradisional mampu menghasilkan informasi produk berdasarkan level aktivitas akan menggeser paradigma tentang pengelolaan organisasi berbasis aktivitas dan informasi berbasis aktivitas secara lebih teliti.

Bergesernya persepsi manajemen oleh peningkatan sistem informasi mampu menggeser transisi model manajemen yang antisipatif secara simultan. Implikasi terpenting dari organisasi yang kaku dengan adanya pergeseran kebutuhan manajemen akan menimbulkan perbaikan menyeluruh terhadap informasi untuk mengatasi distorsi. Waktu mengatasi distorsi tersebut dapat dipersempit oleh akuntan manajemen dengan kesiapan dan peran yang diberikan oleh alat bantu akuntansi secara strategik.

• PERAN AUDIT MANAJEMEN FUNGSI PRODUKSI

Selama ini satuan pengendalian intern perusahaan dengan fokus organisasi sebagai unit produksi mengarahkan hasil audit ke arah realisasi dibandingkan dengan anggaran perusahaan. Opini-opini yang dibentuk cenderung mengarahkan analisa angka-angka. Hal tersebut sebagai akibat sistem biaya dibentuk untuk dua fungsi saja, yaitu untuk penilaian sediaan dan pengendalian operasional. Efektifitas audit manajemen fungsi produksi dalam tepat mutu, tepat waktu serta tepat jumlah seharusnya diarahkan dalam fungsi strategis sistem biaya berupa kemampuan penelusuran secara individual dari harga pokok produk.

Atribut yang dilakukan akuntan manajemen mampu mengarahkan mutu audit manajemen ke arah analisa sebab-akibat, sehingga keputusan manajemen terhadap produk dapat tercapai lebih baik. Permasalahan antisipatif tersebut pada saat ini terletak pada peran auditor manajemen. Satuan pengendalian intern pada saat ini lebih banyak melakukan audit terhadap hasil-hasil analisa akuntansi terhadap biaya pabrikasi dan menyocokan data-data tersebut kepada keluaran sistem biaya. Secara teoritis, audit terhadap sistem komputerisasi tidak hanya melakukan analisa terhadap keluaran, akan tetapi terlebih dahulu dilakukan terhadap stuktur pengendalian komputer.

Jasa layanan audit yang diarahkan untuk kebutuhan manajemen tradisional telah membentuk perilaku peran auditor ke arah analisa informasi dengan metoda yang salah. Audit yang dilakukan terhadap data-data yang diproses dengan perangkat lunak seharusnya dilakukan pula terhadap sistem yang dianut. Jika hal ini dilakukan, maka sebenarnya potensi-potensi struktur informasi untuk lebih ditingkatkan akan berada dalam rekomendasi audit secara simultan. Rekomendasi tersebut tentunya didasarkan kepada kesulitan audit manajemen dalam mengarahkan opini ke dalam skala aktivitas. Fenomena yang menarik terjadi adalah hasil audit sama halnya dengan informasi pada saat ini tidak memiliki distorsi, akan tetapi sebenarnya secara teoritis distorsi telah terjadi dengan kurang optimalnya peran audit manajemen ke arah strategik.

• PENUTUP DAN BEBERAPA IMPLIKASI

Model dunia bisnis Indonesia yang banyak menganut Amerika serta era persaingan bebas menyebakan perusahaan secara strategik perlu mengkaji perubahan secara strategik. Perubahan yang tajam dalam banyak kasus di Amerika telah menimbulkan distorsi yang tajam terhadap infornasi biaya dan mutu audit manajemen fungsi produksi. Langkah-langkah yang selaras diperlukan untuk menggeser persepsi organisasi badan usaha industri strategis untuk mengantisipasi perubahan yang cepat tersebut secara simultan dengan tidak melupakan misi utama. Optimasi tersebut dapat digeser dengan memanfaatkan teknologi informasi serta memasukan aspek perilaku dalam perancangan sistem biaya.

Optimasi peran audit manajemen pada saat ini harus dilakukan ke arah pengembangan perangkat lunak audit manajemen, sehingga keluaran informasi akan dihasilkan secara lebih baik. Pemanfaatan teknologi oleh audit manajemen mampu memberikan rekomendasi tambahan bagi manajemen untuk melakukan penyempurnaan sistem informasi. Penyempurnaan tersebut akan memberikan arus perintah dari atas ke bawah dalam perbaikan manajemen sistem informasi. Keselarasan pihak auditor manajemen dan akuntan manajemen akan menghasilkan informasi yang mengatributkan produk dalam skala aktivitas. Informasi produk skala aktivitas secara jangka panjang akan menggeser paradigma manajemen tentang sistem biaya yang lebih teliti sebagai dasar standar audit manajemen.

-yanuar Rizky