-Yanuar Rizky-

Jurusan Akuntansi Fakultas Ekonomi Universitas Gadjah Mada Yogyakarta 1996:

TUJUAN, MANFAAT DAN PEMBATASAN MASALAH PENELITIAN

Secara umum, fokus penelitian yang dilakukan penulis adalah untuk mengetahui nilai guna informasi biaya terhadap pengambilan keputusan manajemen. Optimasi sistem biaya untuk kebutuhan manajemen perusahaan, dengan faktor penentu asumsi karakteristik lingkungan, menggunakan pendekatan konsep kontemporer merupakan tujuan utama penulisan skripsi ini. Adapun tujuan penelitian dapat diuraikan sebagai berikut,

1. Untuk mengetahui apakah sistem informasi akuntansi biaya di PT. Pupuk Kujang memiliki elemen-elemen struktural maupun proses, prosedur dan metode akuntansi biaya yang terstandarisasi.

2. Mengetahui apakah unsur-unsur dalam struktur informasi akuntansi biaya di PT. Pupuk Kujang telah mengakomodasi asumsi-asumsi dasar dalam industri pupuk secara strategik.

3. Mengetahui persepsi manajemen PT. Pupuk Kujang tentang nilai guna informasi biaya dalam pengambilan keputusan.

4. Mengetahui kemungkinan diterapkannya konsep manajemen biaya strategik dalam sistem informasi akuntansi biaya.

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut,

1. Bagi dunia pendidikan diharapkan dapat diketahui kemungkinan penerapan konsep manajemen biaya strategik ke dalam praktik di perusahaan, terutama badan usaha yang sangat terikat kepada peran pemerintah dalam mengatur hajat hidup orang banyak.

2. Bagi pihak perusahaan diharapkan dapat menjadi masukan untuk mempertahankan kekuatan-kekuatan yang telah dimiliki dan memperbaiki kelemahan-kelemahan dalam sistem informasi akuntansi biaya secara lebih strategis, sehingga memiliki keunggulan bersaing.

3. Bagi pemerintah, diharapkan dapat dijadikan acuan dalam mengkaji kembali, baik yang telah baik maupun yang masih lemah dari asumsi dasar dalam pengaturan industri pupuk di tanah air.

4. Diharapkan dapat dijadikan pertimbangan bagi yang berminat meneliti masalah serupa.

Penelitian ini mengambil obyek studi kasus perusahaan pupuk Indonesia dengan alasan,

1. Terdapat asosiasi antar sesama perusahaan pupuk, sehingga tidak ada persaingan antar perusahaan dalam skala nasional

2. Masih diaturnya industri pupuk sebagai penghasil produk dengan muara harga gabah, sehingga mekanisme industri masih diatur pemerintah untuk mengendalikan harga gabah di pasaran.

Kedua alasan tersebut mengarahkan asumsi penting penulis dalam penelitian kearah pengembangan berkelanjutan sistem biaya secara internal perusahaan, dalam hal ini PT. Pupuk Kujang (Persero). Analisa penambah nilai-internal merupakan kerangka utama yang membatasi penelitian.

Pembatasan masalah, analisa rangkaian penambah nilai-internal (Internal-Value Chain) dilakukan dalam penelitian ini, lebih diarahkan kepada fungsi akuntansi sebagai alat bantu bukan perumusan strategiknya. Fokus penelitian ini adalah struktur biaya yang akomodatif bagi manajemen dalam kerangka keputusan aktivitas sebab-akibat, untuk meningkatkan nilai guna informasi biaya. Proses sistem merupakan faktor pendukung penelitian ini bukan faktor utama.

METODOLOGI PENELITIAN

Efektifitas dan efisiensi penelitian dalam integrasi metode studi pustaka dan studi kasus dengan menggunakan diagram sistem biaya berkelanjutan.

Adapun metodologi yang digunakan adalah:

1. Studi Pustaka, meliputi pengambilan dasar-dasar teori dari data teoritis, literatur dan artikel yang digunakan sebagai alat analisis pada kasus yang dijumpai.

2. Studi Kasus, meliputi penelitian lapangan langsung terhadap obyek penelitian dan pengambilan data yang diperlukan dengan cara:

a) observasi langsung pada aktivitas perusahaan,

b) mereview dokumen biaya historis, saat ini maupun proyeksi masa depan,

c) wawancara dengan karyawan yang berkepentingan, serta

d) pengambilan data-data yang relevan dari asosiasi produsen pupuk Indonesia (APPI).

HIPOTESIS

Kerangka pemikiran penelitian diarahkan kepada dua hipotesa, yaitu jika ada distorsi informasi biaya serta jika tidak ada distorsi informasi biaya. Distorsi, secara teoritis, terjadi sebagai akibat tidak tergambarkannya aktivitas sebab-akibat dalam informasi biaya. Kerangka aktivitas biaya sebagai akibat dari penyebab aktivitas perusahaan dalam mencapai pendapatan sangat diperlukan manajemen untuk keputusan reduksi biaya secara simultan.

Jika terdapat distorsi biaya di perusahaan, maka kemungkinannya adalah,

1. Sistem biaya dibangun menggunakan akuntansi biaya tradisional untuk kebutuhan manajemen kontemporer.

2. Sistem biaya dibangun menggunakan akuntansi biaya kontemporer (manajemen biaya) untuk kebutuhan manajemen tradisional.

Sedangkan untuk kemungkinan tidak terdapatnya distorsi biaya adalah,

1. Sistem akuntansi biaya dan manajemen pada dekade kontemporer.

2. Sistem akuntansi biaya dan manajemen pada kondisi lingkungan yang cenderung tradisional. Hal ini memberikan konsukuensi,

a. Lingkungan ekonomi dan bisnis, baik mikro maupun makro, memang tidak berubah dan statis.

b. Lingkungan ekonomi dan bisnis, baik mikro maupun makro, berubah secara bertahap ataupun drastis, akan tetapi tidak disadari oleh komunitas badan usaha.

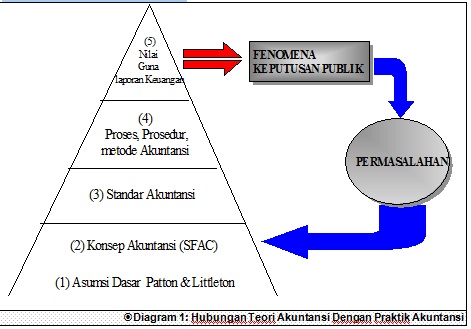

Data empiris Asosiasi Produsen Pupuk Indonesia menunjukan lemahnya keuntungan yang diperoleh perusahaan dari transaksi dengan pemerintah. Keuntungan dapat diperoleh dengan transaksi ekspor dan industri dalam negeri, dengan catatan kebutuhan dalam negeri telah terpenuhi. Karakteristik industri dengan menggunakan model Porter (Diamond Competitive Advantage) mengarahkan hipotesa penulis pada kondisi tidak ada distorsi pada alternatif 2 b. Hal tersebut terjadi sebagai dampak adanya persepsi manajemen yang melemah sebagai respon terhadap Pengertian organisasi, objektif, orientasi dan model organisasi ke arah tradisional. Masalah nilai guna, berdasarkan data APPI, menunjukan besarnya peran sistem akuntansi biaya PT. Pupuk Kujang dalam pengambilan keputusan program reduksi biaya dan optimasi pabrik. Hipotesa tersebut mengandung pertanyaan: apakah sistem biaya PT. Pupuk Kujang cukup responsif terhadap perubahan lingkungan ?.

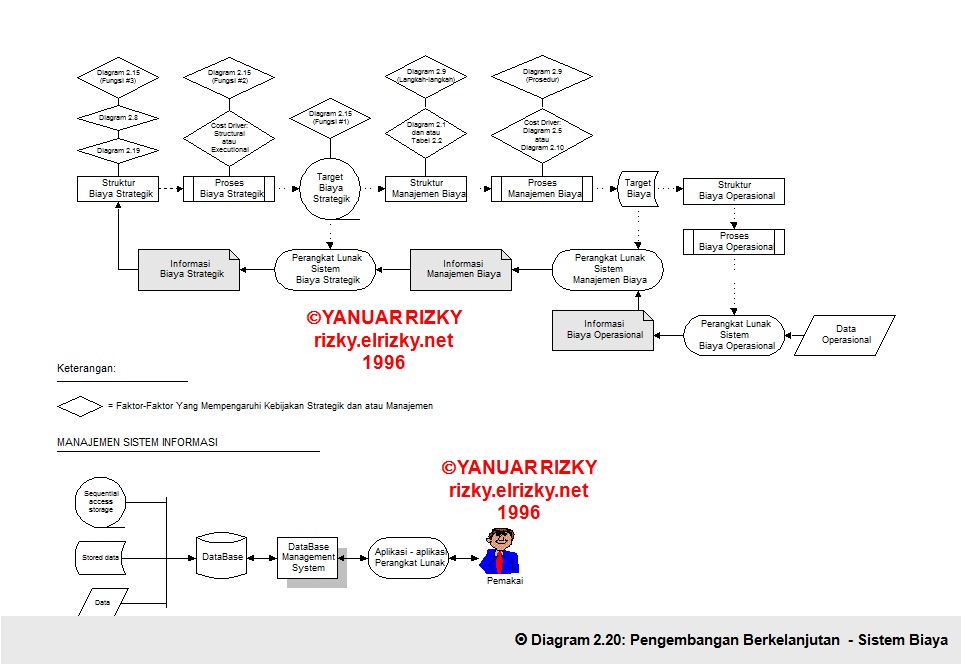

METODA PENDEKATAN ANALISA

Menggunakan Diagram Berikut ini,

TEMUAN DAN ANALISA

Sistem akuntansi biaya PT. Pupuk Kujang menerapkan model tradisional. Hal tersebut dibuktikan dalam penentuan alokasi biaya dengan menggunakan anggaran. Anggraran (RKAP) disusun dengan jalan pengajuan usulan pusat-pusat biaya dalam struktur organisasi perusahaan kepada komite anggaran, kemudian komite anggaran menentukan besarnya alokasi per pusat biaya. Alokasi tersebut duraikan pusat pertanggungjawaban menjadi per jenis biaya.

Salah satu temuan, menunjukan perusahaan memanfaatkan informasi biaya sebagai sinyal peringatan dalam program reduksi biaya adalah dengan memotong salah satu pusat biaya direktur, yaitu direktur penelitian dan pengembangan serta kompartemennya, akan tetapi seluruh biro melebur ke direktorat teknik dan pengembangan. Konsep manajemen biaya strategik menunjukan bahwa analisa tersebut tidak didasarkan oleh aktivitas sebab-akibat, akan tetapi tidak terdapat indikasi kesalahan keputusan sebagai akibat informasi yang salah.

Satu-satunya alasan yang mendukung temuan tersebut adalah analisa lingkungan industri yang cenderung sangat diatur pemerintah dan oligopolis. Hal tersebut didukung oleh temuan hasil wawancara dan diskusi penulis dengan pejabat berwenang perusahaan dari tingkat manajemen atas, tengah dan bawah. Hasil diskusi dan wawancara tersebut adalah,

![]()

Dari Temuan tersebut, menunjukan kondisi tradisional mengalami transisi, dengan adanya perubahan orientasi manajemen sebagai respon terhadap perubahan lingkungan pasca GATT/GATS. Perubahan manajemen dengan penerapan gugus kendali mutu (GMT) diikuti pula dengan penerapan teknologi informasi. Teknologi informasi, dalam penerapan perangkat lunak akuntansi biaya hanya dalam taraf administrasi basis data, belum pada era manajemen sistem informasi. Transisi ke arah manajemen sistem informasi menunjukan indikasi positif dengan dibentuknya tim pengembangan. Sehingga, penerapan teknologi diharapkan mampu menggeser paradigma manajemen ke arah konsep manajemen biaya strategik, secara bersamaan antara akuntansi sebagai alat bantu dan manajemen sebagai pemakai jasa.

Transisi paradigma manajemen dengan menggunakan perangkat metode akuntansi berbasis teknologi akan terjadi secara bertahap, dimulai dari cara menganalisa biaya dengan struktur sebab-akibat, cara memahami perilaku biaya dengan sistem biaya standar serta obyektif dari analisa biaya untuk kebutuhan manajemen strategik. Transisi tersebut dapat pula dilihat dengan telah diadopsinya prototype produksi dalam penentuan biaya yang teliti dari pusat biaya dalam rangkaian keterkaitan internal produk pupuk urea dalam kantong. Pengatributan dengan metode alokasi bertahap pada tiga pusat alokasi biaya pabrikasi tidak langsung merupakan usaha positif perubahan akuntansi kepada skala aktivitas.

Penelitian ini dalam analisa menawarkan model atribut sistem biaya untuk pengembangan berkelanjutan yang sedang dikembangkan oleh suatu tim dengan asumsi:

1. Menggunakan pemacu biaya yang telah terdapat dalam arsitektur sistem biaya.

2. Menggunakan data anggaran per pusat biaya dalam RKAP perusahaan dengan pengatributan lebih ke arah struktur aktivitas produk secara internal.

Asumsi tersebut menghasilkan struktur biaya berdasarkan level aktivitas. Informasi dengan struktur pengatributan peningkatan produksi ataupun peningkatan penjualan terhadap aktivitas strategik, aktivitas proses, aktivitas nilai produk dan aktivitas administrasi umum. Pengatributan tersebut jauh lebih baik untuk keputusan biaya sesuai dengan level aktivitasnya secara internal, serta secara eksternal memberikan manfaat dapat diperbandingkan antar perusahaan pupuk. Sehingga, keputusan dapat diarahkan kepada antisipasi manajemen yang tepat terhadap perubahan lingkungan.

KESIMPULAN DAN SARAN

Penelitian ini dapat dimpulkan sebagai berikut:

1. Informasi Akuntansi Biaya PT. Pupuk Kujang secara umum memiliki keunggulan dengan terciptanya standarisasi informasi biaya sesuai kebutuhan manajemen secara efektif, efisien dan hemat. Struktur biaya dengan pemanfaatan prototype produksi telah cukup akomodatif. Informasi yang dihasilkan sebagai sinyal peringatan dapat dicapai sepanjang kondisi lingkungan sesuai dengan asumsi industri yang selama ini melingkari perusahaan.

2. Sistem biaya yang tercapai dengan baik hanya dalam taraf operasional. Untuk taraf sistem manajemen biaya, sistem biaya standar tidak diterapkan secara simultan. Dengan demikian, analisa varian pada dasarnya kurang dapat ditelusur secara individual dalam skala aktivitas sebab akibat, akan tetapi anggaran tetap memberikan arahan yang jelas bagi manajemen dengan kondisi pasar oligopolis tanpa persaingan saat ini. Sistem biaya strategik kurang dimanfaatkan secara optimal, utamanya dengan kurang melekat proses strategik untuk pengembangan sistem biaya serta tidak dimanfaatkannya dasar pemacu biaya yang telah ada dalam asosiasi dalam sistem biaya perusahaan.

3. Manajemen pada era tradisional menunjukan indikasi ke arah perubahan, akan tetapi kurang pesat dan responsif terhadap perubahan. Perubahan orientasi manajemen merupakan indikasi ke arah percepatan perubahan.

4. Penerapan manajemen biaya strategik dapat diterapkan dengan pengembangan sistem biaya berkelanjutan. Akuntansi di perusahaan menunjukan mampu menggeser persepsi manajemen, sehingga metoda akuntansi diharapkan selaras dengan kebutuhan manajemen untuk memperkecil distorsi di masa datang.

Saran yang dapat diberikan:

1. Pengembangan berkelanjutan Sistem biaya, dengan pemanfaatan arsitektur keterkaitan produksi, perlu dikaji secara lebih optimal.

2. Penggunaan pemacu biaya secara lebih teratribut dalam skala aktivitas masih harus dikembangkan secara berkelanjutan.

3. Pengatributan skala aktivitas sangat diperlukan untuk mengantisipasi perubahan secara selaras antara akuntansi dan kebutuhan manajemen di masa datang.

4. Ketiga faktor di atas dapat mendudukan manajemen pada kondisi keputusan reduksi biaya secara lebih strategis, sepanjang pergeseran paradigma dengan pemanfaatan teknologi informasi yang dimiliki perusahaan dapat ditingkatkan.

5. Implikasi lanjutan penelitian sangat diperlukan untuk memperluas sampel perusahaan dalam kelompok industri, sehingga kemungkinan penerapan lebih terarah. Untuk perusahaaan, penelitian ini tidak mengkaji sistem biaya standar, sehingga sistem anggaran dalam perspektif sistem biaya target sangat disarankan untuk ditelaah kembali.

-yanuar Rizky, ujian sarjana ekonomi jurusan akuntansi 18 januari 1997, dengan yudisium nilai A