-Yanuar Rizky-

elrizkyNet, 29 November 2013: Menteri Keuangan Chatib Basri ditanya wartawan soal Rupiah yang melemah sampai ke kisaran Rp12.000/USD, dia menjawab itu karena Rupiah masuk ke titik keseimbangan baru. John F Nash peraih Nobel Ekonomi tahun 1994 (game theory), menyatakan bahwa titik keseimbangan baru hanya akan terjadi jika pemain utama bergerak ke arah baru.

Nash juga mempertentangkan ‘invisible hand’ yang jadi andalan Adam Smith dalam menjelaskan Kesetimbangan pasar selalu akan berada dalam kondisi persaingan sempurna karena ada ‘invisible hand’. Lalu Keynes yang ngetop paska krisis bursa wall street 1929 merubah cara pandang ini dengan mengatakan saat pasar terdistorsi maka ada peran pemerintah untuk menstabilkan pasar.

Jadi, kalau kita bedah dari sisi ‘Nash Equilibrium’ intinya ‘invisible hand’ itu bukanlah hantu, tapi memang ada pemain utama (market maker, bandar) yang bergerak. Artinya, pasar tetap akan terdistorsi tatkala terjadi ekonomi di tangan bandar (bandarnomics). Nah, Keynes menganggap peran pemerintah yang mengambil alih posisi bandarlah yang akan menciptakan Kesetimbangan baru yang diperlukan publik.

Kembali ke pertanyaan Menkeu Chatib Basri, dia mengatakan keseimbangan baru ini akan membuat importir mengurangi impor karena USD nya mahal dan eksportir akan mendapatkan manfaatnya. Pendapat ini sama dengan pendapat Krugman, yang sama yakinnya dengan Adam Smith bahwa pasar akan bekerja sendiri ada ‘invisible hand’ yang saling menutup dari ‘yg diuntungkan’ dan ‘dirugikan’.

Masalahnya, dalam tulisan saya terdahulu -Komoditas dan Perang Moneter:

http://rizky.elrizky.net/komoditas-dan-perang-moneter telah diuraikan bahwa harga komoditas primer dengan acuan bursa komoditas saat ini juga mengalami koreksi harga.

Lalu, di tulisan saya yang lainnya -Kurs Rupiah dan Uang Beredar: http://rizky.elrizky.net/uang-beredar-dan-kurs-rupiah ditunjukan data bahwa saat ekonomi makro baik pun tren impor untuk pemenuhan konsumsi masyarakat terlihat.

Jadi, kalau kita simpulkan saat ini pendapat akan mengerem impor apakah akan terjadi? Disaat untuk konsumsi masyarakat sendiri datangnya dari impor. Kemudian, apakah akan dapat berkah ekspor disaat ekspor terjadi dari komoditas primer yang harga internasionalnya juga jatuh seperti saat ini?

Jadi, Kesetimbangan baru Rupiah, disatu sisi akan dinikmati kenaikan harga oleh masyarakat karena barangnya dari impor dibayar lebih mahal. Dan, koreksi suply-demand yang diharap dari ‘berkah ekspor’ juga tidak ada, bukan hanya faktor harga komoditas yang turun tapi juga soal devisa hasil ekspor (DHE) yang juga ‘jarang’ kembali lagi disimpan di perbankan nasional.

Fakta inilah yang menjadikan neraca pembayaran Indonesia memburuk, karena impornya jadi mahal dan ekspornya harganya jatuh. Kalau begitu, kita harus bertanya, saat Rupiah perkasa (USD lemah) dan harga komoditas naik, apa yang dilakukan pemerintah? Apakah itu juga keseimbangan baru (di waktu itu) yang dibiarkan saja? Saya rasa dunia tidak sedatar itu

Coba lihat, apa yang terjadi di Amerika Serikat. Banyak orang memperhatikan, krisis dilihat saat terjadi koreksi pasar di September 2008. Banyak yang lupa, krisis ini sudah terasa sejak Agustus 2007 ketika terjadi gagal bayar kredit perumahan. Lalu, saat itu Sebenarnya kendali pemerintahan, dalam hal ini Bank Sentral AS (The Fed) sudah terasa sejak September 2007.

Jadi, ini jelas aliran ‘Keynes’ yang mengambil alih bandar adalah ‘negara’. Dalam konteks ‘Nash Equilibrium’, maka Kesetimbangan baru dikendalikan oleh ‘pemain baru’ yang mengendalikan ‘pemain lama’ (pelaku pasar, market maker) dengan beragam aksinya di pasar.

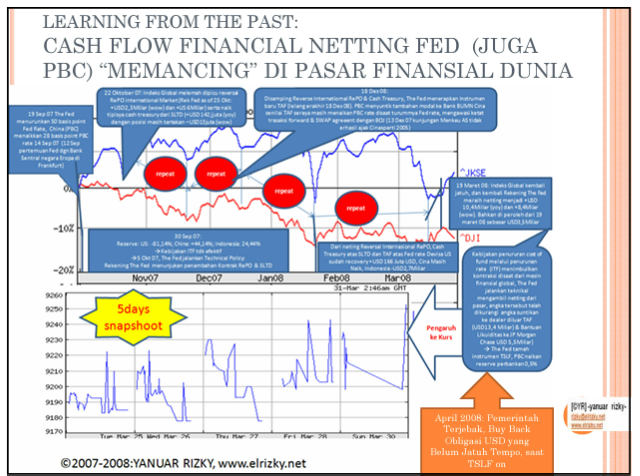

Saya disaat itu (oktober-desember 2007) sudah menulis (di media masa dan blog, di kesempatan lain akan saya upload kembali di situs pribadi saya ini yang baru mengalami migrasi server, sehingga tulisan lama saya perlu waktu di upload ulang) telah mengingatkan ada Kesetimbangan baru yang harus dicermati Indonesia. Karena, arus uang yang menguatkan Rupiah yang masuk lewat Saham dan SUN adalah bagian dari arah baru dari Kesetimbangan yang disetir dana-dana The Fed. Kala itu namanya belum QE (Quantitative Easing), yang ngetop saat itu TAF (Term Auction Facilities).

Lalu, apa yang kita rasakan hari ini dari Rupiah yang perkasa komoditas ekspor kinclong mendadak loyo, juga terjadi di Juni 2008 dan puncaknya September 2008. Kenapa? Nash memberikan jawabannya, karena pemain utama menggeser ke arah baru yang dia inginkan. Dari merebut pembandaran, sehingga dana-dana Fed masuk ke komoditas dan portpolio negara berkembang berbalik ke arah ambil untung sang bandar.

Grafik ini menunjukan pola pada tahun 2007-2008:

Andaikan kita belajar dari bergerak-geraknya’keseimbangan-keseimbangan’ Rupiah yang disandera permainan USD dari dana The Fed, mungkin cerita hari ini akan berbeda, karena ada inisiatif pemerintahan untuk menjadi pemain utama membentuk Kesetimbangan dalam kendali Rupiah, bukan US Dolar. Sayangnya, faktanya hal yang sama terjadi lagi, di Maret 2009 setelah puncaknya Februari 2009 Rp12889/USD kemudian Rupiah kuat lagi dan komoditas kinclong.

Kenapa? Ya sama, karena pemain utama bergerak ke arah baru lagi konsolidasi kembali pembandarannya, kebijakan model TAF-TALF di Oktober 2007-Maret 2008 diulang dengan nilai lebih besar, inilah yang sekarang dikenal QE. Jadi, kalau ada yang bilang karena keberhasilan kebijakan Bailout century misalnya, kenapa faktanya hari ini cerita lama di 2007-2008 berulang lagi, dengan cerita manis sebelumnya (yang sama) dan cerita pahit setelahnya yang sama pula?

Kembali ke teori ‘Nash Equilibrium’ persoalannya hanya satu sesuai dengan ‘Keynesian’ The Fed tetap menjadi pemain utama dalam arus uang beredar di pasar keuangan Indonesia. Artinya, arah baru the Fed lah yang selalu membuat inisiatif terjadinya keseimbangan baru, seperti dikatakan Nash keseimbangan baru hanya terjadi jika pemain utama bergerak ke arah baru.

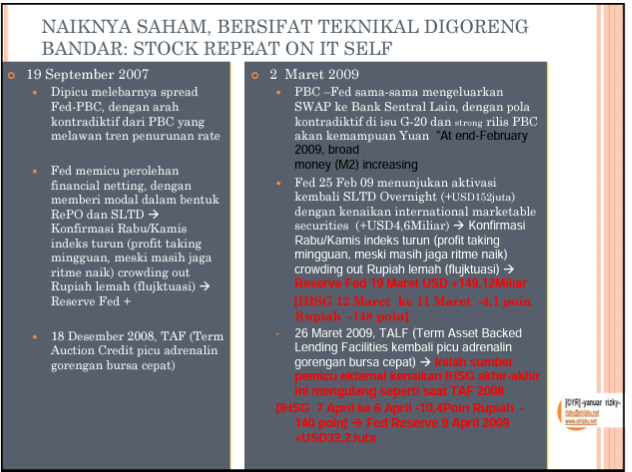

Perbandingan, aksi moneter September 2007 dengan Maret 2009 adalah sama, ringkasannya sebagai berikut:

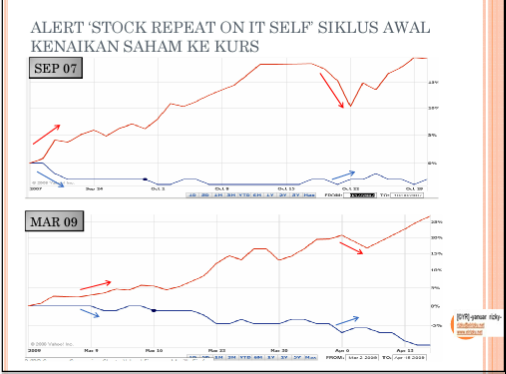

Dan, lalu dampaknya ke rupiah pun saat kebijakan pertama itu sama, saham (garis merah) naik tajam dan USD (garis biru) melemah, artinya USD ditukar ke saham. Meski, terbesar pada akhirnya ke SUN, seperti tampak berikut ini:

Lalu, kalau awalnya sama, dan cerita akhirnya pun akan sama di isu ‘penghentian stimulus’. Dimana, data korelasi operasi moneter The Fed di September 2008 yang berbalik arah kembali terjadi saat ini. Kalau dilihat cerita ini baru ‘begining of the end’, belum ‘the end’. Jadi, masih banyak arah negatif yang akan dihadapi bangsa ini. Satu yang kita sesalkan, secara teknikal kita terjebak di lubang yang sama, secara fundamental pun saat tengah baik tidak kita manfaatkan dana-dana yang masuk ke SUN dan iklim bunga rendah Bank untuk memperbaiki fundamental kita, agar tidak tergantung impor dan ekspor beralih ke non komoditas primer.

Spencer Johnson dalam buku strategic management yang bertutur dengan gaya novelis yang berjudul ‘who moved my cheese’ menggambarkan kekagetan kita ketika kehilangan saat wujudnya tidak ada. Ada 4 karakter tikus di buku itu yang terkaget-kaget atas hilangnya keju mereka. Intinya sama, bahwa perubahan adalah keharusan, seperti Einstein bertutur ‘hidup bagai mengayuh sepeda teruslah bergerak untuk menjaga keseimbangan’.

Jadi, saat nyaman merasa ‘keju’ ada di depan mata kita terlena, dan terkaget-kaget ketika akhirnya hilang dibawa pemain lama dan atau pemain baru pergi. Itulah masalah kita, senang ribut saat terjadi, dan terlena di masa lalu. So, Rupiahku sayang Rupiahku Malang: who moved my cheese?

-Yanuar Rizky, Analis, Managing Partner Aspirasi Indonesia Research Institute (AIR inti), Chairman Bejana Investindo Globalindo (BIG)

Analisis ini bersifat opensource, tapi tetap menganut copyleft. Dimana, data-data riset dan analisa ini melekat ke penulis. Dilarang menyadur, dan mengabaikan hak intelektualitas itu sendiri