-Yanuar Rizky-

Seminar Kuliah Teori Akuntansi, FE-UGM 10 Juni 1996: Pada bab tujuh buku An Introduction to Corporate Accounting Standards, Paton dan Littleton mengungkapkan beberapa pemikiran yang mendukung untuk pengembangan standar akuntansi yang mengakomodasi masalah interpretasi terhadap laporan keuangan secara melekat ke dalam struktur akuntansi perusahaan. Suatu struktur akan menimbulkan proses yang sistematis. Artinya, dengan melekatnya interpretasi secara terstruktur dalam sistem akuntansi yang dirancang perusahaan, maka diharapkan proses akuntansi dari setiap keterjadian dapat disajikan ke dalam laporan keuangan. Inti pemikiran ini secara metodologi pengembangan teori akuntansi sangat berguna untuk menjelaskan beberapa fenomena terhadap masalah-masalah yang terjadi ataupun tentang nilai guna laporan keuangan itu sendiri.

Makalah ini bertujuan untuk menjelaskan fenomena menarik tentang nilai guna laporan keuangan (praktik) dengan kaidah melekatnya interpretasi dalam struktur laporan keuangan (teoritis). Dari beberapa argumentasi Paton dan Littleton mengenai interpretasi terdapat sesuatu yang menarik dalam masalah norma akuntansi yang mempertemukan pendapatan dengan biaya. Penekanan topik ini dirasakan dapat menjelaskan beberapa fenomena yang menarik dalam perkembangan konsep akuntansi, baik itu akuntansi keuangan ataupun akuntansi manajemen yang berkembang pada dekade lingkungan kontemporer. Pencapaian tujuan tersebut dilakukan dengan sistematika pembahasan serta penguraian pendapat dengan menggunakan metode studi pustaka, baik itu buku acuan utama ataupun buku pendukung dan beberapa makalah yang relevan.

Pengertian, Kedudukan Dan Arti Penting Interpretasi

Suwardjono (Seri Teori Akuntansi No.1: Pokok-pokok pikiran Paton dan Littleton) secara sistematis memberikan gambaran mengenai pokok pikiran dari Paton dan Littleton tentang interpretasi. Dari pola pemikiran tersebut dapat dikemukan beberapa adopsi pemikiran yang akan menjadi landasan penulis. Pokok pikiran tersebut adalah sebagai berikut:

“Interpretasi adalah suatu karakteristik yang selalu melekat dalam kerangka kerja atau proses akuntansi; menggolongkan harga pokok ke dalam berbagai rekening, mengukur pendapatan periodik, menandingkan biaya dan pendapatan, menyajikan data dalam laporan keuangan semuanya menyangkut interpretasi.

Sebagai sarana atau alat interpretatif, tidak ada keberatannya untuk menggunakan suatu perhitungan biaya standar asalkan laporan rugi-laba tetap melaporkan biaya yang sesungguhnya terjadi.

Penggunaan nilai-nilai yang ditaksir, seperti misalnya harga pengganti yang berlaku sekarang (current replacement prices) untuk tujuan pelaporan akan menghasilkan angka rupiah laba bersih yang kurang dapat dipercaya (dependable) daripada penggunaan harga pokok yang sesungguhnya terjadi.

Akuntansi tidak membatasi penyediaan informasi interpretatif atau penjelas dalam laporan keuangan dalam bentuk catatan kaki, nama rekening, angka dalam kurung atau kolom tambahan untuk menunjukan taksiran nilai sekarang (estimated current value).

Metode ‘harga pokok atau harga pasar’ harus diganti dengan praktek pelaporan kerugian penurunan aktiva lancar dalam laporan rugi-laba hanya bilamana kerugian tersebut telah terealisasi dan bilamana jumlah rupiah perbedaan antara harga pokok dan nilai sekarang cukup besar maka praktek pelaporannya adalah menunjukan perbedaan tersebut dalam tanda kurung di neraca di samping aktiva lancar yang bersangkutan.

Penghapusan (write-down) fasilitas fisik tidak dapat dibenarkan apabila tujuannya semata-mata hanya untuk membebaskan pendapatan-pendapatan masa mendatang dari beban depresiasi fasilitas fisik tersebut.

Harga pokok fisik yang telah tercatat atas dasar harga perolehan hendaknya tidak digantikan dengan harga pengganti (replacemet cost) atau jumlah rupiah nilai-taksiran lainnya; dan kalau jumlah rupiah hasil apresiasi akan dicatat dalam rekening dan dimuat dalam laporan sedemikian rupa sehingga tidak menggaburkan data harga pokok fasilitas fisik yang diapresiasi dan akuntansi depresiasinya baik yang termuat di neraca maupun laporan rugi-laba.

Meskipun akuntansi tidak mengungkapkan laba atau rugi akaibat perubahan daya beli uang (purchasing power) karena bahan olah akuntansi adalah jumlah rupiah yang tercatat (historikal), akuntansi atas dasar harga pokok historis tetap merupakan dasar yang tak dapat ditinggalkan untuk setiap bentuk interpretasi tambahan atau pelengkap.

Perluasan dan perincian (extension and elaboration) laporan keuangan dengan menambahkan data berupa ratio, rata-rata, analisis dana dan sebagainya sama sekali tidak bertentangan dengan dan bahkan didukung perkembangannya oleh struktur akuntansi yang mendasarkan diri pada harga pokok historis.”

Pengertian dari interpretasi dapat diartikan sebagai suatu kegiatan analitik untuk memberi arti dan makna terhadap kejadian atau fakta serta menyimpulkannya ke dalam bentuk dan teknik penyajian tertentu sehingga kejadian atau fakta tersebut mempunyai arti penting dan informasi yang berkaitan dengan kejadian atau fakta tersebut dapat diungkap sebanyak-banyaknya dapat diserap sebanyak-banyaknya oleh pihak yang dituju (manajemen maupun pihak luar/investor).

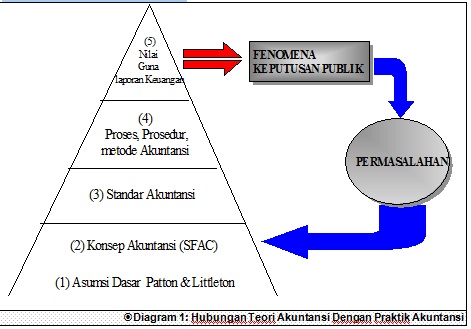

Pengertian di atas memberikan indikasi pentingnya interpretasi. Dalam kaitan arti penting dari suatu asumsi dasar akuntansi yang secara sistematis berkaitan erat dengan konsep dasar akuntansi (SFAC), standar akuntansi, prosedur dan metoda serta praktik akuntansi, pengertian di atas telah mengandung metodologi teori akuntansi (pemikiran paton dan Littleton) tentang kedudukan interpretasi. Kedudukan tersebut dapat disimpulkan dalam diagram 1.

Dari diagram1 dapat didentifikasi pemikiran dari paton dan littleton, jika kita anggap sebagai suatu pemikiran teori akuntansi, maka haruslah merupakan dasar yang kuat dari keseluhan media praktik akuntansi dalam artian pembuatan kejadian faktual yang berkaitan dengan struktur pelaporan keuangan dengan nilai guna yang diharapkan. Arti penting pemikiran Patton dan Littleton tentang interpretasi memberikan arahan yang jelas dalam pengembangan standar akuntansi yang menjamin suatu proses analitik dari interpretasi yang melekat dari suatu fakta dan keterjadiaan dengan menggunakan konsep akuntansi yang memungkinkan. Memungkinkan disini memberikan indikasi dari proses analitik yang sangat umum tersebut yang dapat terealisasi hanyalah sebatas kemampuan akuntansi itu sendiri.

Konsep akuntansi yang sampai saat ini masih dianggap memiliki akar yang cukup kuat, yaitu Statement of Financial Accounting Concept (SFAC) 1,2,5 dan 6 memberikan arahan yang jelas dalam mengembangkan standar akuntansi yang baik serta mengakomodasi prosedur analitis dari interpretasi fakta kejadian ke dalam bentuk laporan keuangan yang bernilai guna. Kritik terhadap nilai guna ini terletak kepada masalah persepsi interpretasi terhadap kejadian faktual yang diharapkan oleh publik (manajemen atau investor) yang juga telah melekat dalam proses akuntansi memiliki beberapa kelemahan dari metoda itu sendiri. Kelemahan tersebut sebenarnya merupakan akomodasi dari kemampuan akuntansi itu sendiri yang dituangkan dalam SFAC sebagai akibat adanya kepentingan publik dalam menganalisa keputusan untuk masa yang akan datang akan tetapi akuntansi yang menjadi proses pembuatan pelaporan keuangan dapat menerapkan analisa yang melekat kepada dasar historis (historical cost).

Permasalahan Yang Terjadi

Pada dasarnya akuntansi bukan hanya suatu proses pencatatan saja, melainkan telah pula memiliki metoda analitis yang telah melekat pada fungsi akuntansi. Beberapa proses akuntansi yang melibatkan kegiatan analitis dan interpretasi antara lain,

mengidentifikasi pemakai potensial laporan keuangan (SFAC No.1: tujuan pelaporan keuangan)

memisahkan transaksi menjadi elemen aktiva dan pasiva dengan harga pokok sebagai pengukur (SFAC No. 5: pengakuan dan pengukuran)

mengklasifikasikan harga pokok dengan judul elemen yang tepat (SFAC No. 6: elemen laporan keuangan)

menandingkan biaya dan pendapatan periodik yang merupakan fase akuntansi yang sangat penting (SFAC No.2: karakteristik kualitatif laporan keuangan).

Artinya, secara umum dapat dikatakan bahwa akuntansi mempunyai karakteristik sebagai suatu prosedur, metoda dan proses teknis menginterpretasikan data keuanagan agar menjadi informasi penting bagi manajemen, pemilik dan pihak lain yang berkepentingan.

Untuk pencapaian tujuan tersebut, maka diperlukan suatu prosedur, metoda dan proses yang terstandarisasi dalam memberikan kerangka interpretasi yang analitis. Permasalahan yang terjadi adalah standar tersebut memiliki beberapa kelemahan, terutama dengan telah terciptanya kesenjangan komunikasi dari interpretasi pemakai laporan keuangan dengan proses analitis pembuatan informasi keuangan. Interpretasi para pemakai laporan keuangan dalam pembuatan keputusan masa depan melebihi interpretasi yang melekat pada kerangka akuntansi yang mendasarkan pada historikal, terutama yang berkaitan dengan penilaian kinerja. Penilaian kinerja dilakukan dengan prosedur analilitis dari norma akuntansi mempertemukan biaya dengan pendapatan, permasalahan inilah yang sebenarnya berkembang dalam masalah interpretasi antara pembuat dan pemakai pelaporan keuangan.

Beberapa usulan ke arah perbaikan telah banyak dilakukan untuk lebih mengembangkan akuntansi yang tepat guna. Perkembangan akuntansi manajemen pada dekade terakhir memiliki perbaikan yang lebih akomodatif, terutama dalam kerangka analitis akuntansi biaya. Permasalahan dalam akuntansi keuangan pun memiliki perdebatan cukup serius, terutama antara kaum teori dan kaum teknologi (misalnya, Bambang Sudibyo: teknologi perekayasaan informasi keuangan). Pada dasarnya tidak ada yang salah dari perdebatan tersebut, karena kaum teori merasa yakin setiap perbaikan diarahkan pada standar yang lebih akomodatif bukan pada perubahan pola pikir yang mendasar (asumsi dasar). Sedangkan kaum teknolog lebih berorientasi pada bagaimana membuat laporan keuangan yang bertepat guna, sehingga perubahan yang akomodatif mungkin perlu dilakukan sejak orientasi akuntansi itu sendiri. Untuk melihat persepsi yang baik, pendapat dan argumentasi dari Paton dan Littleton dianggap cukup kuat untuk melihat orientasi tersebut.

Argumentasi Paton dan Littleton tentang Interpretasi

Ada beberapa pembahasan dan argumentasi dari Paton dan Littleton dalam kaitan masalah interpretasi, antara lain :

1. klasifikasi dan pengendalian biaya,

2. departementalisasi pendapatan atas dasar jenis biaya,

3. harga pokok dan nilai,

4. harga pokok atau harga pasar,

5. pengurangan harga pokok atau nilai buku aktiva tetap berwujud,

6. revisi harga pokok pengganti,

7. keterbatasan nilai pengganti

8. mempertahankan keaslian data harga pokok,

9. revisi beban depresiasi,

10.hubungan harga pokok dan laba ditahan,

11.konversi harga pokok ke nilai moneter konstan

12.analisis laporan keuangan.

Dalam argumentasi sesuai dengan tekanan masalah yang penulis kaji, maka point 1 sampai dengan 11 akan ditinjau secara simultan dalam perspektif norma akuntansi mempertemukan biaya dengan pendapatan. Inti permasalahan interpretasi tersebut di arahkan pada nilai guna laporan keuangan yang mengacu pada argumentasi Paton dan Littleton pada point 12. Selanjutnya argumentasi Patton dan Littleton akan dcetak miring.

Permasalahan dalam mempertemukan biaya dengan pendapatannya adalah dalam pengendalian biaya tersebut terhadap pendapatannya yang berkaitan dengan dasar alokasi. Permasalahan yang timbul selanjutnya dalam interpretasi suatu kejadian yang menghubungkan aktivitas dari sebuah entitas menjadi keadaan sebab-akibat. Pendapatan adalah sebab yang mengakibatkan timbulnya biaya. Hubungan ini memberikan dampak apakah biaya yang terjadi benar-benar sebagai akibat dari timbulnya pendapatan tersebut.

Untuk kepentingan perencanaan dan pengendalian dalam masalah alokasi biaya tidak ada keberatan untuk menggunakan metode harga pokok standard, yang memperkirakan jumlah nominal yang akan terjadi. Hanya saja dalam laporan laba rugi periodik harus disajikan berdasarkan harga pokok yang seharusnya terjadi. Masalah alokasi inipun dalam prakteknya mendapat kritik yang tajam dari manajemen terhadap peran akuntansi yang harus menginterpretasikan kejadian faktual dengan analisa yang akan menghasilkan keputusan manajemen yang tepat guna.

Permasalahan penerapan metode harga pokok standar sebenarnya bukan terletak pada digunakannya analisa perkiraan dalam merencanakan maupun mengendalikan perilaku biaya. Permasalahan yang menjadi intinya adalah mengenai dasar alokasi itu sendiri yang cenderung berdampak pengambilan keputusan yang salah serta tidak adil. Dampak pemanfaatan dari prosedur analitis akuntansi tersebut dikhawatirkan oleh manajemen berdampak terhadap perilaku yang menyimpang dari organisasi (disfunctional behaviour). Penyelesaian persoalan ini tampaknya dapat diatasi oleh beberapa pendekatan manajemen dalam menguraikan masalah interpretasi kejadian faktual oleh akuntansi. Bidang akuntansi manajemen kontemporer tampaknya telah mampu menjawab tantangan kebutuhan manajemen.

Masalah besar yang dihadapi berkaitan dengan argumentasi Paton dan Littleton bahwa laporan laba rugi harus tetap menggunakan pendekatan sesungguhnya, artinya peranan historikal cost masih diperlukan untuk menjaga keabsahan interpretasi kejadian dalam bentuk bukti. Indikasi tersebut memberikan kesan terdapat jurang pemisah yang cukup berarti antara akuntansi manajemen dan akuntansi keuangan, atau dengan kata lain terdapat penyesuaian yang cukup signifikan dari informasi biaya model manajemen ke model kepentingan pemakai yang lainnya (investor, kreditor). Dengan adanya interpretasi yang digunakan oleh pendekatan akuntansi manajemen kontemporer dikhawatirkan nilai sesungguhnya yang dapat diinterpretasikan secara sebenarnya dalam laporan rugi laba akan membahayakan secara jangka panjang, walaupun argumentasi akuntansi tetap berada pada pemahaman perusahaan sebagai entitas yang diasumsikan akan hidup terus (going concern).

Logika analitis dari masalah alokasi suatu biaya di masa depan, bagi pihak manajemen merupakan suatu sumber informasi yang harus menggambarkan resiko dan keuntungan dari keputusan dalam hubungan sebab akibat di masa yang akan datang, sementara pihak investor dan kreditor merasa data historis tersebut kurang menjaga stabilitas perusahaan dengan adanya interpretasi masa depan dari manajemen, sementara mereka hanya disediakan informasi dari gambaran alokasi secara historikal.

Tampaknya argumentasi Paton dan Littleton tentang tidak perlu mempertentangkan interpretasi yang dikembangkan dari konsep akuntansi yang pokok, akan tetapi untuk kepentingan akuntansi dalam kerangka yang pokok tetap menggunakan pendekatan sesungguhnya dapat diterima. Hal tersebut tentunya tidak akan terlepas dari masalah kekuatan yang kuat terhadap pengembangan interpretasi akuntansi secara teoritis dan praktek yang kuat (digaram 1). Sehingga, pemikiran kaum teoritis dari akuntansi, khususnya akuntansi keuangan untuk menerima pokok pikiran Paton dan Littleton tentang interpretasi dapat diterima, artinya jika terdapat fenomena keputusan publik mengenai akuntansi maka evaluasi akan diarahkan pada konsep dasar yang melekat dalam akuntansi. Sampai saat ini SFAC masih dianggap relevan untuk pengembangan standar dan prosedur akuntansi, sehingga fenomena dari keputusan publik masih dirasakan fair untuk disajikan secara historikal dalama laporan laba rugi periodik. Kritik terhadap hal tersebut akan berkaitan dengan keterbatasan interpretasi akuntansi dalam kerangka keterbatasan dari laporan keuangan itu sendiri (SFAC No. 1) serta metode pengakuan dan pengukuran yang masih dirasakan fair dengan dasar historikal (SFAC No.5).

Disamping masalah dalam perspektif alokasi biaya, interpretasi dalam norma akuntansi mempertemukan biaya dan pendapatan adalah masalah dapatnya diperbandingkan secara akurat. Akurasi dari proses anaitikal dalam akuntansi adalah apakah biaya yang di luar harga pokok (seperti biaya lain-lain, komersil) merupakan bagian dari akibat dalam sebab mendapatkan pendapatan tersebut. Damapak terpenting dari proses analitikal akuntansi yang salah seperti ini, misalnya produk baru dalam periode tahun tersebut besar kemungkinan akan dibebani biaya riset dan pengembangan yang tinggi sehingga laba bersih tahun tersebut rendah, sedangkan tahun berikutnya tidak dibebani biaya tersebut besar kemungkinan laba bersih tinggi. Dengan demikian fenomena keputusan dari manajemen, investor dan kreditor sangat mungkin salah dalam memanfaatkan laporan laba rugi kedua periode tersebut.

Paton dan Littleton memberikan argumentasi dalam masalah departementalisasi pendapatan atas dasar jenis biaya. Kontribusi ekonomik perusahaan sering dianggap sebagai biaya yang dibebankan (imputed cost). Dalam situasi semacam itu tidaklah mungkin untuk mengaitkan (to impute) sebagian laba bersih dengan kontribusi perusahaan dalam penyediaan dana saja, kemudian sebagian laba bersih lagi dikaitkan dengan kontribusi perusahaan dalam menanggung resiko dan akhirnya sebagian laba bersih yang lain dikaitkan dengan kompensasi atas kontribusi perusahaan dalam memikul tanggung jawab akhir. Dasar pemikiran terbaik adalah masalah biaya produksi dan biaya ekonomik disarankan dalam hal ini untuk memberikan kontribusi bersama-sama menjadi satu (jointly) terhadap laba bersih. Masalah kompensasi di saat periode yang mengalami kerugian besar tidak ada kompensasi untuk faktor manapun dan dalam periode menghasilkan laba, baik besar maupun kecil, laba tersebut tidak dapat dikaitkan secara khusus dengan tiap aspek dari faktor perusahaan manapun.

Interpretasi dari konsep akuntansi manajemen telah menerapkan pencarian informasi dengan dasar landasan aktivitas (Activity Based Costing) yang disemangati oleh pencarian biaya yang teliti serta sebenarnya (true cost). Konsep ini sebenarnya sama dengan konsep lama dalam masalah aktivitas, hanya saja ABC mencoba lebih mengartikan aktivitas ke dalam kelompok yang lebih relevan dengan kejadian yang menjadi sebab dari akibat biaya tersebut. Untuk itu akuntansi manajemen kontemporer dalam mengatasi biaya ekonomik (komersil, lain-lain) lebih menggunakan analisa daur hidup produk. Artinya, mulai produk tersebut direncanakan, dilahirkan, dikembangkan, sampai pencapaian nilai di mata konsumen telah direncanakan sejak awal dan dibagi secara merata dalam laporan rugi laba produk tersebut.

Kritik tajam dari kaum teori akuntansi keuangan, seperti halnya yang secara eksplisit tercermin dalam argumentasi Paton dan Littleton adalah apakah hal tersebut telah cukup fair, atau dengan kata lain true cost telah dapat ditemukan. Jawabannya tentu tidak, karena asumsi keterjadian (bukti) belum terealisasi serta apakah wajar pengkaitan tersebut secara merata, karena pada saat rugi maupun laba seharusnya faktor pengkaitan dengan faktor perusahaan dalam artian satu kesatuan pendapatan terasa tidak adil, obyektif serta independen jika biaya yang dikaitkan menjadi terpisah.

Secara umum permasalahan norma mempertemukan biaya dengan pendapatan sangat berkaitan dengan konsep dasar yang mendasari konsep interpretasi akuntansi dalam SFAC No. 1,2,6,5. Sehingga standar yang dirasakan adil, obyektif serta independen terhadap proses analitikal secara faktual adalah masih mengacu kepada dasar historikal. Perspektif masalah ini terjadi sebenarnya sebagai dampak yang simultan dari pemakai laporan keuangan dengan keterbatasan akuntansi dalam interpretasi kejadian faktual, untuk itu sudut pandang agency theory dapat menguraikan permasalahan tersebut.

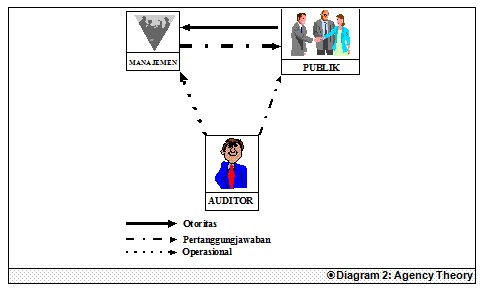

Implikasi ‘Agency Theory’ Terhadap Nilai Guna Laporan Keuangan

Pada dasarnya laporan keuangan suatu perusahaan di mata publik, dalam artian pihak-pihak yang mengiginkan informasi tentang perusahaan akan tetapi memiliki hambatan untuk masuk dalam struktur perusahaan, akan bernilai guna jika dirasakan cukup obyektif, jujur serta independen. Untuk itulah peran pihak independen yang menjembatani dua persepsi yang berbeda dari informasi dengan proses analitikal yang dihasilkan manajemen perusahaan dengan pemakai informasinya (publik). Auditor merupakan pihak yang dapat menjembatani masalah tersebut dengan menggunakan dasar pemahaman interpretasi akuntansi serta pemahaman lainnya yang mendukung. Agency theory merupakan rangkaian yang sistematis dalam menggambarkan hubungan segitiga tersebut, yaitu auditor, manajemen dan publik. Hubungan tersebut dapat digambarkan,

Hubungan auditor secara operasional dalam memahami siklus dan sistem manajemen perusahaan yang berlandaskan proses analitikal (interpretasi) akuntansi serta secara subtansi nilai yang ditampilkan dalam laporan keuangan tidak salah saji secara material, sehingga opini auditor ini secara tanggung jawab dapat memberikan nilai guna terhadap laporan keuangan di mata publik. Auditor dalam kaitan masalah standar (norma) akuntansi keuangan dalam mempertemukan biaya dengan pendapatan, harus memiliki pemahaman yang cukup mengenai interpretasi yang diterapkan dalam akuntansi manajemen perusahaan. Karena, kaitannya dengan tanggungjawab dengan publik yang menggunakan opininya tentang laporan keuangan tersebut secara standar harus mengacu pada prinsip akuntansi yang berterimakan umum, salah satunya standar akuntansi keuangan (SAK). Standar tersebut masih menggunakan perspektif historikal dalam alokasi maupun standar mempertemukan, sehingga auditor diwajibkan memiliki beberapa pengertian tentang interoretasi yang diterapkan oleh manajemen dikaitkan dengan hal tersebut, baik secara pemahaman maupun bukti subtantif.

Implikasi terpenting dari masalah interpretasi ini dalam meningkatkan nilai guna laporan keuangan tidak akan terlepas dari dua pendekatan interpretasi yang masih rancu antara akuntansi manajemen dengan akuntansi keuangan. Secara tanggung jawab auditor harus dapat mempertang-gungjawabkan opininya secara subtantif ke dalam bukti audit yang cukup valid, sementara di lain pihak mungkin manajemen menerapkan interpretasi akuntansi manajemen kontemporer dalam pembuatan laporan keuangannya, sesuatu yang dituntut secara profesional dari auditor disini adalah seberapa jauh auditor memahami penyesuaian dari interpretasi tersebut dalam pembuatan laporan keuangan untuk publik. Indikasi terkuat dalam masalah nilai guna laporan keuangan adalah sebenarnya terletak di tangan auditor sebagai pihak independen yang dituntut taat azas pada prinsip akuntansi yang berterimakan umum (PAYBU) yang menuntut auditor bekerja atas dasar bukti historis, hanya saja disini auditor juga memiliki tanggungjawab profesional yang menuntut auditor memahami keterjadian bukti tersebut, dimana salah satu di antaranya masalah interpretasi tersebut.

Permasalahan yang berkaitan dengan interpretasi pembuatan laporan keuangan serta nilai guna dalam beberapa dekade perubahan lingkungan kontemporer mengalami kritik terhadap profesi auditor. Pada intinya masalah yang terjadi adalah sesuatu yang diakibatkan oleh imbal-balik dari masalah hubungan keterkaitan antara auditor, manajemen dan publik yang mengakibatkan kesenjangan komunikasi.

Kesenjangan tersebut dalam kaitan mempertemukan biaya dengan pendapatan adalah adanya keinginan manajemen untuk dinilai secara jujur, adil dan obyektif berdasarkan alokasi serta saat mempertemukan yang menyebakan interpretasi ke depan (harga pokok standard, perkiraan), sementara publik menginginkan penilaian yang berlandaskan bukti (historikal) tetapi berkaitan dengan keputusan masa depan mengharapkan laporan yang analitis ke depan. Keinginan publik secara signifikan keseluruhannya menginginkanya keberadaan bukti, untuk itulah asumsi pokok pikiran Paton dan Littleton masih relevan, artinya keterbatasan akuntansi yang pokok dalam SFAC 1, 2, 6 dan 5 masih relevan untuk membangun standar yang lebih baik dalam mengatasi kesenjangan komunikasi dalam prosedur, metoda dan proses analitikal (interpretasi) akuntansi terhadap keterjadian faktual yang menyebabkan terjadinya pendapatan serta berakibat timbulnya biaya sebagai akibat secara lebih adil, obyektif dan independen.

Peran auditor sebagai pihak independen sangat memegang peranan penting dalam menganalisa interpretasi praktik prosedur dan metoda akuntansi dengan standar yang berlaku tersebut, sehingga laporan keuangan bernilai guna dan tidak menyesatkan publik. Permasalahan yang terjadi termasuk tuntutan yang berbeda serta berdampak terhadap kesenjangan komunikasi harus ditelaah secara mendalam dalam hubungan pengembangan praktik akuntansi dan teori akuntansi. Dalam kaitan tersebut tampaknya argumentasi Paton dan Littleton masih relevan untuk dipertahankan sebagai asumsi dan kerangka pokok keterbatasan akuntansi dalam mengatasi masalah praktik akuntansi, sehingga permasalahan akan lebih diarahkan pada standarnya bukan pada orientasi dasar.

-yanuar rizky, mahasiswa jurusan akuntansi fakultas ekonomi universitas gadjah mada

DAFTAR PUSTAKA

Financial Accounting Standards Board, Statement of Financial Accounting Concepts, No.: 1,2,6,5.

Littleton, C. A., Structure of Accounting Theory, Monograph No. 5, American Accounting Assosiation, 1973.

Machfoedz, Mas’ud, Ph.D., MBA., Akuntan., Teori Akuntansi, Handout kuliah teori akuntansi FE-UGM.

Paton, W. A. and Littleton, C.A., An Introduction to Corporate Accounting Standards, Monograph No. 3., American Accounting Assosiation, Fourteenth Printing, 1970.

Roussey, Robert S., Ernest L. Ten Eyck and Mimi Blanco-Best., THREE NEW SASs: CLOSING THE COMMUNICATIONS GAP, Journal Of Accountancy, December 1988.

Sudibyo, Bambang, Dr., MBA., Akuntan, Rekayasa Akuntansi dan Perma-salahannya di Indonesia, makalah pada peringatan ulang tahun Ikatan Akuntan Indonesia ke 29, Jakarta: 22 Desember 1986.

Susanto, Djoko, Dr., M.Sc., Akuntan., Rerangka konseptual pelaporan keuangan, makalah pada Kongres Ikatan Akuntan Indonesia tahun 1994 di Bandung.

Suwardjono, M.Sc., Akuntan., Seri Teori Akuntansi No.1: Pokok-pokok pikiran Paton dan Littleton tentang prinsip akuntansi untuk perseroan, Yogyakarta: BPFE, 1985.