-Yanuar Rizky-

elrizkyNet, 13 November 2013: Setiap isu Rupiah melemah atas US Dolar selalu diikuti oleh isu “defisit neraca pembayaran (berjalan)”, pertanyaannya apaka defisit yang menyebabkan Rupiah melemah dari US Dolar ataukah sebaliknya Rupiah yang melemah menyebabkan defisit neraca berjalan?

Saya meyakini yang kedua, yaitu Rupiah yang melemah dari US Dolar menyebabkan defisit neraca berjalan semakin “nyata”. Sedangkan, defisit neraca berjalan mengapa defisit, penyebabnya adalah neraca perdagangan yang komposisinya “net importir”, sehingga jika kurs melemah maka harga impor akan naik.

Argumentasi ini, saya gunakan data tren impor-ekspor dalam neraca perdagangan saat neraca pembayaran surplus berikut ini:

Grafik di atas menunjukan bahwa tren pertumbuhan impor (garis merah) dari bulan ke bulan lebih tinggi dari tren ekspor-nya, meski di saat terjadinya surplus neraca perdagangan dan penguatan kurs rupiah. Artinya, secara sistemik memang kondisi barang (volume) datangnya dari impor. Sehingga, saat komoditas primer yang jadi andalan ekspor harganya naik di pasar internasional dan Kurs Rupiah dalam posisi menguat, maka itu “seolah tidak terasa” di permukaan.

Inflatoir (pemicu inflasi) dari data tersebut jelas diakibatkan oleh faktor kurs, karena strukturnya dari impor. Dimana, korelasi impor terhadap IHK (Indeks Harga Konsumen) sangat kuat diatas 0,5 yaitu 0,86 (dari skala 0 sampai 1).

Saat itu dampak ke inflasi masih kecil, karena pada saat itu kurs Rupiah sedang dalam posisi menguat dari banyaknya dana-dana yang bersumber dari Quantitative Easing The Fed masuk ke pasar keuangan Indonesia.

Itu juga yang dapat menjelaskan terjadinya pertumbuhan ekonomi di Indonesia yang kuenya bersumber dari konsumsi masyarakat, yang daya belinya meningkat bukan diakibatkan oleh terjadinya penurunan harga barang impor (yang dikonsumsi) sebagai akibat menguatnya Rupiah dari US Dolar.

Yang menarik, ekspor komoditas primer yang saat itu naik harganya di bursa komoditas internasional, ternyata memberi dampak lebih besar terhadap IHK (indeks harga konsumen) dibandingkan impor, yaitu 0,86. Hal ini jelas menggambarkan bahwa barang (komoditas primer) yang diekspor menganggu struktur “ketahanan swasembada konsumsi” sekaligus menjelaskan bahwa dana hasil ekspor (DHE) nya tidak ikut kembali masuk.

Artinya, sumber penguatan Rupiah bukan berasal dari kekuatan sendiri dengan indikasi DHE tidak kembali. Soal ini, saat ini sudah ramai dibahas pemerintah dan DPR saat Rupiah lemah mulai pada ribut soal DHE. Bagi saya sendiri, itu bukan hal baru ditemukan saat ini, karena saat ekonomi makro baik pun sudah tercium indikasinya seperti data riset AIR [inti] di tahun 2010 di atas.

Sekarang mari kita bahas bagaimana postur neraca pembayaran sendiri saat dalm posisi makro baik di tahun 2010, saat tidak defisit. Polanya dapat dipetakan seperti ini:

Tren pertumbuhan neraca pembayaran di 2010 menunjukan posisi menurun, meski indikator-indikator makro terkait pertumbuhan ekonomi, kurs, cadangan devisa terus tumbuh. Koreksi terjadi dari perlambatan pertumbuhan surplus ekspor atas impor (neraca perdagangan) dan meningkatnya transaksi di sisi income.

Artinya, alert adanya masalah “fundamental” dari struktur “importir” sudah tampak mengancam keberlanjutan neraca pembayaranbukan hanya baru hari ini, bahkan saat masih surplus.

Dimana, Maret 2009 – Juni 2010 terdapat aliran dana QE The Fed (yang dikenal QE 1) yang “cash basis” membanjiri likuiditas “USD murah” oleh The Fed membuat kita “bangga berlebihan” seolah merasa Rupiahnya yang perkasa, padahal struktur tetap impor dan “tertolong” operasi USD yang melemahkan dirinya sendiri oleh The Fed.

Pola getaran ini, sebenarnya sudah terasa begitu QE1 1 berakhir dan bergeser ke QE 2 (operation twist), dimana dana QE tidak lagi basis “cash” tapi berubah menjadi tukar menukar antara instrumen utang jangka pendek dan jangka panjang oleh The Fed dengan pasar, maka dampaknya langsung terasa ke neraca pembayaran. Suply dana tunai USD mulai berkurang, dan itu tampak dari pola pertumbuhan neraca pembayaran per komponen di tahun 2010.

Polanya,

(1). Pelemahan surplus ekspor di neraca perdagangan diakibatkan oleh meningkatnya impor energi (oil and gas) melebihi kenaikan Ekpornya. angka agregat ekspor naik, hanya diakibatkan berkah kenaikan harga minyak dunia, sedangkan produksinya menurun -0,42% dari 0,949 Juta barel per hari di 2009 menjadi 0,945 juta barel per hari di 2010.

Jadi, kalau mau tau kenapa sekarang masalah itu impor minyak, dari kemarin pun saat kurs bagus sudah bermasalah. Hanya saja hari ini “lebih terasa” dan tampak di permukaan karena Kurs Rupiahnya melemah signifikan. Saya ingin berpendapat, masalah sistemik impor dan migas sudah dari kemarin, jadi bukan ini yang sebabkan Rupiah lemah. Tapi, Rupiah lemah membuatnya tambah parah.

(2). Meskipun transaksi pasar keuangan (portopolio) meningkat, dari sisi neraca berlajalan tampak posisinya adalah pembiayaan (arus keluar). Ini artinya arus fluktuasi keluar-masuk dana asing di portopolio trennya adalah menyerap dana dari selisih kurs.

Bagi saya, inilah yang membentuk kurs melemah atau menguat, inilah alat pembentuk Kurs. Lalu, setelah dibuat lemah, maka masalah fundamental yang lemah (importir) menjadi tampak di permukaan.

Hal ini diperkuat dari uji elastisitas terhadap Kurs Rupiah secara statistik 10 tahunan menunjukan pola diakibatkan transaksi asing di portpolio (saham, dan SUN) berikut ini:

Dari pola neraca pembayaran yang diuji dalam riset korelasi pertumbuhan dan hubungan sebab-akibat di atas, di tahun 2010 saya berpendapat dan memberikan “alert bagi perekonomian Indonesia” bahwa:

“Neraca pembayaran (current acount) rentan terhadap pembiayaan fluktuasi hot money, meskipun tren cadangan devisa meningkat angka pembiayaan hot money juga ikut meningkat melebihi penurunan biaya suku bunga acuan.

Kenapa saya mengatakan sebenarnya ekpektasi Inflasi tinggi, karena faktor inflatoir tinggi diakibatkan tampaknya tren pembalikan arah kurs Rupiah saat QE telah berubah dari “cash basis” ke “operation twist”.

Hal itu terpola data dari struktur cadangan devisa BI di saat itu (2010):

Grafik tersebut menunjukan jika dilihat dari struktur pembentuk aktiva domestik bersih (sebagai kekuatan sendiri , maka tampak rasio aktiva atas kewajiban domestik terus menurun, yang artinya dibalik peningkatan devisa juga diikuti peningkatan kewajiban (+ biaya moneter, OPT). Kenaikan Devisa yang diikuti kenaikan biaya menunjukan aktiva yang masuk berfluktuasi (hot money

Dimana, jika suku bunga (BI rate) bertujuan “mendahului kurva” dan mendorong “ekpektasi” inflasi di masa depan dapat dikendalikan, sebenarnya dengan pembiayaan cadangan devisa yang tinggi disaat pertumbuhannya menunjukan biaya bunga yang melebihi BI rate itu sendiri.

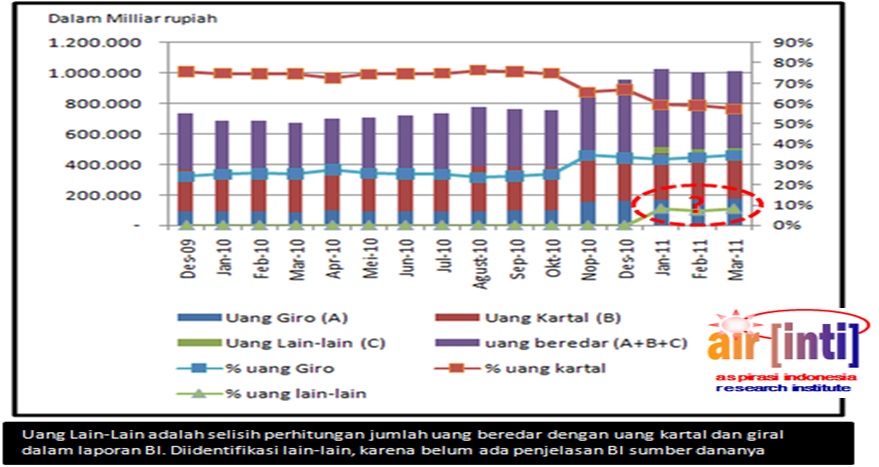

Dimana, dari sisi uang beredar saat ekonomi makro masih terasa baik (2010) adalah sebagai berikut:

Artinya, perilaku uang beredar dalam perekonomian berpola:

(1). Dari sisi uang primer, uang beredar dari fisik (kartal, uang logam dan kertas) menunjukan tren penurunan,dimana tren peningkatan terkadi di transaksi finansial (uang giral). Artinya, sesuai struktur hot money di pasar finansial, maka pertumbuhan uang primer di cadangan devisa juga berasal dari hot money itu sendiri.

(2). Tren menarik justru tampak dalam 3 bulan terakhir ini, yaitu meskipun Cadev meningkat, namun penurunan uang kartal yang menunjukan tekanan inflasi tampak menurun. Peralihan uang kartal ke peningkatan uang giral merespon kenaikan BI rate pun tidak sebanding dengan rasio penurunan uang kartal (konversi uang kartal ke deposito), bahkan ada uang beredar lain yang teridentifikasi dari selisih laporan uang beredar di laporan devisa BI, ada kemungkinan BI menambah uang beredar (mencetak uang?).

(3). Peningkatan Cadev 3 bulan terakhir diikuti tekanan inflasi dan penurunan kualitas ekonomi inti masyarakat.

Lalu, kemana uang beredar yang banyak di rekening Finansial masuk, ini jawabannya:

Dari sisi rasio instrumen portpolio tampak mendominasi yang terus meningkat dari cadangan devisa, menembus ke 80%, yang berarti isi dari cadangan devisa banyak bersumber ke dana-dana yang dibelikan portpolio.

Lalu, data menunjukan sebagian besar dana itu tidak lagi masuk ke SBI, tapi ke SUN. Ini terutama terjadi, setelah Mei 2010 BI menyadari bahwa tipikal hot money masuk ke portpolio lalu portpolionya dipakai alat menggoreng capital gain di pasar uang. Saat itu, BI melarang SBI diperdagangkan (holding period). Tapi, SUN yang diterbitkan pemerintah bisa diperdgangkan dan jadi sarana uang hot money masuk.

Disinilah masalah kita hari ini, kalau sudah tau struktur fundamental lemah dan bisa rontok seketika karena kurs dikendalikan transaksi portpolio (SUN), lalu kenapa dana SUN tersebut tidak dipakai untuk memperkuat fundamental, isal bangun transportasi masal di 2009-2010 dari dana SUN yang laku keras di tahun itu. Kalau itu yang dipilih, hari ini saat SUN dipakai “mengepret” kurs Rupiah, kita sudah punya pertahanan dengan transportasi masal dan ketahanan pangan.

Jadi, soal fundamental itu emang tidak dikerjakan dari kemarin. Kemudian, kita pun tak bisa mengendalikan uang beredar yang dikuasai dana QE The Fed yang masuk ke instrumen portpolio. Ibarat main bola, saat ini dana QE itu sudah masa-masa umpan untuk cari “gol” atau “capital gain” sebagai alat “USD printing”.

Dimana, umpan dilakukan dengan portpolio (SUN dan Saham) lalu pertahanan kita pun lemah, karena dari dulu emang tidak dikerjakan untuk bangun ketahanan pangan dan energi. Sebagaimana tampak dari pemanfaatan SUN lebih besar untuk belanja negara (bayar utang dan biaya birokrasi), yang tampak dari elastisitas 10 tahunan antara SUN dan pembiayaan APBN berikut ini:

Jadi, kita punya pertahanan emang lemah. Dan, umpan-umpan ke arah pelemahan kurs yang akan semakin melemahkan “neraca pembayaran” akibat struktur “impor” yang dibiarkan akan terus terancam operasi moneter The Fed yang menguasai uang beredar Rupiah di mesin USD Printing. Trennya terus menyerap.

Betul, QE 3 masih ada, tapi QE 3 hanya terjadi sebulan sekali. Sejak September 2011 pola Suply hanya ada sebulan sekali (garis kuning) dan trennya operasi Fed terus menggoreng barangnya untuk diserap (garis hijau) jadi USD printing bagi capital gain Devisa The Fed.

Mereka, memancing dana, menyerap portpolio, setelah dikuasai saatnya mereka sekarang ambil untung. Salah siapa? Ya, inilah masalah kita sebagai bangsa baru berisik kalau sudah kebakaran. Jelas, ini soal investasi di masa lalu yang habis oleh wacana tanpa implementasi.

Kalau ada yang bertanya, kenapa Rupiah melemah lagi, grafik dibawah ini adalah data operasi moneter The Fed ter-update, jelas disini suply berkurang dan penyerapan menaik.. Jadi, inilah yang mengumpan Rupiah melemah. Dan jadi gol ke neraca pembayaran yang memang rapuh strukturnya.

Yanuar Rizky, Analis, Managing Partner Aspirasi Indonesia Research Institute (AIR inti), Chairman Bejana Investidata Globalindo (BIG)

data-data adalah hasil riset, tak terpisahkan dengan analisa, meski sifatnya open source tapi tetap menganut copyleft, yaitu dilarang menyadur tanpa izin penulis.