-Yanuar Rizky-

elrizkyNet, 3 Juni 2018: Dalam banyak kesempatan sering kita dengar kita tak mungkin krisis karena “perang Kurs”. Kalau ditarik benang merahnya, karena keyakinan cadangan devisa. Atau, dalam bahasa diskusi di sebuah grup diskusi WAG, saya membaca seorang pejabat di BI mengatakan “liat aja Neraca BI saat ini beda banget dengan 1998.”

Ini sebenarnya menarik, karena sebenarnya yang tengah terjadi adalah “perang moneter”. Kurs hanyalah salah satu indikator di papan skor pertandingan ombak arus kebijakan moneter antar Bank Sentral, khususnya Bank Sentral berpengaruh di lapangan pasar keuangan negara berkembang.

Saya banyak menulis soal ini sejak lama, rekam digital saya menunjukan itu  Jadi, bagi saya ini adalag sesuatu yang memang harusnya telah menjadi bangunan kesadaran kita sebagai bangsa

Jadi, bagi saya ini adalag sesuatu yang memang harusnya telah menjadi bangunan kesadaran kita sebagai bangsa

Analogi, di stadion bola kita ada pertandingan tim tim besar liga dunia. Kita hanya bisa nonton, ada manfaat misalnya datangnya turis gibol (gila bola) tapi ada resiko juga kalau para gibol bermain psy war di negara kita yang menyulut kita yang cuman kelas penonton pun jadi bertengkar sesama anak bangsa.

Ada pula resiko, yang tidak punya akses nonton ke stadion bisa bayar di tv berbayar. Bagi, yang tak bisa langganan tv berbayar ya tidak bisa nonton. Kelas penonton saja ada kastanya, ada kalanya penonton yang tidak dapat akses nonton lebih bertikai akibat asymetric info tontonan yang tidak ditontonnya.

Ada pula, kelas panitia. Kalau yang menjadi EO jelas beruntung. Lalu, EO mensyaratkan hanya pengusaha yang punya brand saja yang bisa ikut jualan di pernak pernik pertandingan bola asing di stadion lokal.

Itulah, kira-kira nasib usaha kecil yang bahasa sekarang terkena dirupsi. Mungkin, masalahnya bukan dirupsi, tapi sejak awal memang sudah terdegradasi dari syarat berat modal dan pengetahuan di akses lapak di stadion itu sendiri.

Kita simpan dulu soal perang moneter global dan apa yang tengah terjadi, ya kalau dari sisi saya sudah menulis ini sejak tahun 2002. Niatnya, akan saya re-write pelan pelan di blog ini sebagai sarana berbagi.

Di blog kali ini, saya ingin membahas dulu soal apa itu yang jadi keyakinan Neraca BI (Bank Indonesia) lebih baik dari 1998.

Pertama, saya senang soal neraca bank sentral telah di kick off sebagai instrumen, bukan semata magic word “cadangan devisa”. Karena, cadangan devisa adalah salah satu angka yang bagian per bagiannya ada dalam Neraca Bank Sentral.

Sayangnya, media dan atau nara sumber tidak pernah berupaya untuk edukasi soal kebijakan Ban Sentral dalam bertransaksi atas kebijakan moneter yang diambilnya secara akuntansi akan tercatat di Neraca dan Laporan Rugi Laba.

Di dunia bank sentral, Laporan Rugi Laba tahun berjalan dinamakan Laporan Surplus Defisit.

Dalam Surplus Defisit, sama dengan Rugi Laba mencatat pendapatan dan biaya. Selisih positif akan jadi Surplus (Laba), selisih negatif akan jadi Defisit (Rugi).

Jika ada Laba di korporasi akan dibagi deviden, dan yang tersisa akan masuk ke Neraca di Rekening Modal sebagai Laba ditahan. Di Bank Sentral namanya Dana Cadangan.

Jadi, jika surplus akan menambah dana cadangan di kelompok rekening modal. Sebaliknya, jika defisit akan mengurangi.

Apa yang terjadi di 1998? Yang terjadi adalah defisit yang mengerus modal. Dalam hal ini, modal pemerintah di Bank Sentral.

Kondisi ke arah modal (ekuitas) negatif inilah yang kemudian membuat BI mengambil hutang IMF yang heboh itu. Yang kemudian, di tahun 2006 dilunasi BI juga dikarenakan naiknya dana cadangan dari surplus akumulatif.

Padahal, tahun 2005 kita juga mengalami tekanan pelemahan kurs dan harga minyak. Kok BI bisa surplus? Inilah pertanyaan kunci darimana datangnya keyakinan BI bahwa Neraca mereka sudah berbeda dengan 1998, bahkan saat kurs melemah pun untuk membiayai intervensi pasar uang mereka siap dan bahkan bisa untung.

Gimana caranya? Di tulisan sebelumnya, saya sudah menuliskan bahwa untuk membuat angka kurs ke harga lebih rendah, jurus bandarnomucs di pasar jadilah ask inisiator.

Yaitu, mengguyur suplai valas ke pasar di kurs yang lebih rendah dari pasar. Logika awam, kalau gitu kan jadi biaya stabilisasi karena menjual rugi dibawah harga pasar?

Nah, inilah pentingnya memahami soal Neraca sebagai basis transaksi. Kenapa demikian?

Dalam akuntansi ada metode pencatatan aset dari harga perolehan. Dan ketika aset dijual, maka keuntungan diperoleh dari harga jual dikurangi perolehan.

Ceteris paribus, yang hilang adalah “opportunity loss” bukan “rugi buku (akuntansi)”.

Jadi katakanlah detik ini di pasar kurs Rupiah US Dolar 14000 dengan demand yang deras. Arus derasnya dilawan dengan suplai yang sama ganasnya tapi di harga penawaran 139900.

Terjadilah trade di 13900 mengkoreksi harga sebelumnya 100 poin. Jelas, terjadi “opportunity loss” 100. Tapi, belum tentu jadi rugi transaksi. Karena, bisa saja valas yang dilepas di 13900 di masa lalu diperoleh di harga rendah, misalnya saja 13500. Maka, di buku akan dicatat laba 400.

Kalau kita sudah memahami cara akuntansi bekerja dalam neraca, maka kita akan memahami cara dunia keuangan bekerja sebagai mesin cetak uang.

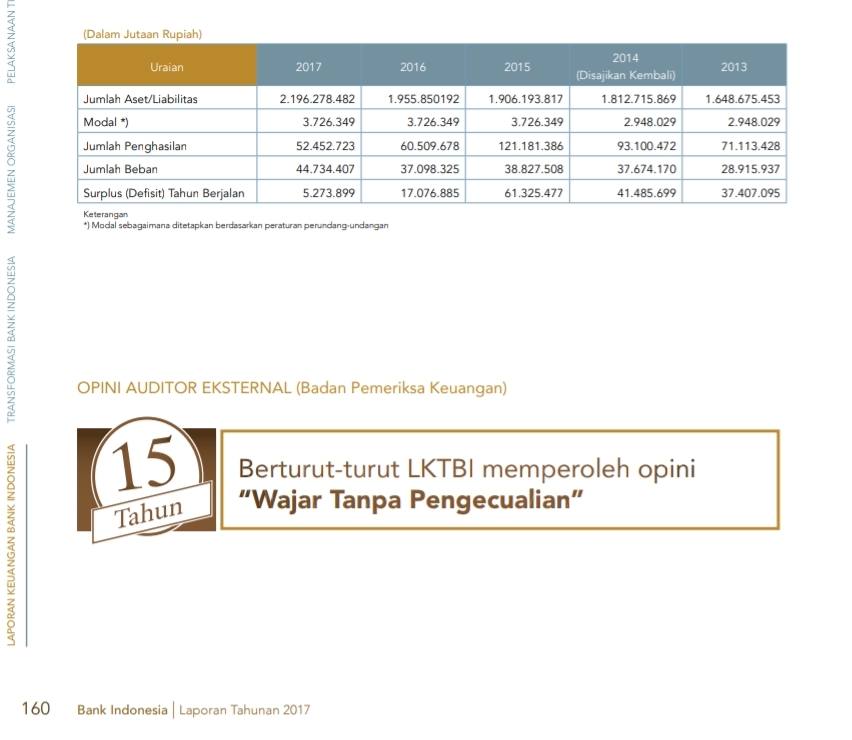

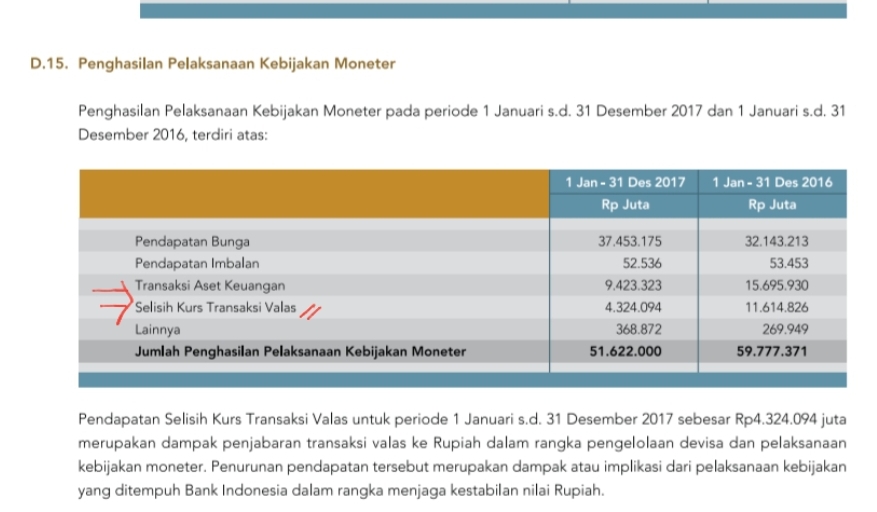

Dan, itu bukan hal yang ditutup-tutupi. Paling tidak, jika kita mau membaca di atas sekedar bergunjing, maka di catatan atas laporan keuangan dalam laporan tahunan BI kita dapat ilmu bahwa surplus BI salah satunya dari keuntungan (kerugian) transaksi keuangan.

Sumber: Laporan Tahunan Bank Indonesia 2017

Kalau kita mengikuti nalar dari cara membaca Neraca ini, maka kita akan bertanya apa kebijakan neraca BI sehingga beberapa pejabatnya yakin jauh lebih baik dari 1998?

Inilah hal Kedua yang sangat jarang dikemukakan dalam kekinian edukasi publik soal perang moneter, yaitu perubahan postur neraca (game change) bank sentral dunia.

Saya membaca kenapa BI yakin? Karena, BI sudah tau pola kurs akan seperti ini, maka akumulasi saja “persediaan valas” (foreign asset) di saat US Dolar lemah dan dipakai seperti saat ini saat Rupiah perlu “viagra”.

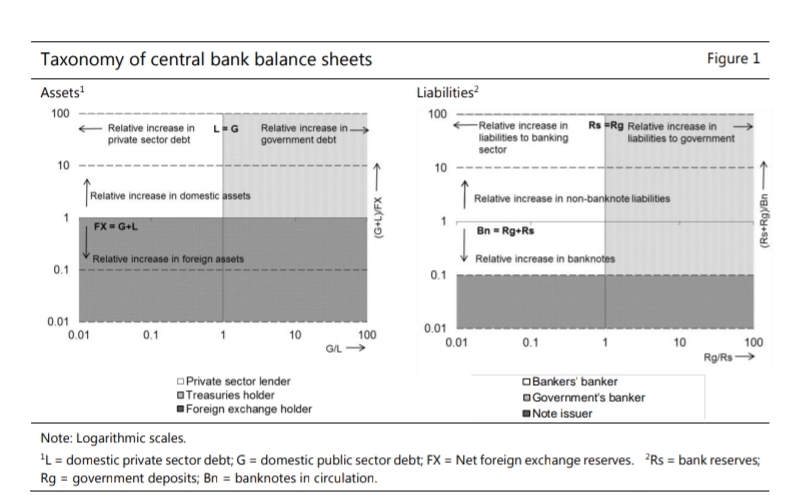

Bank Sentral Belanda (DNB) merilis Working Paper #510 di bulan April 2016. Isinya memetakan pola perubahan neraca Bank Bank Sentral di dunia pra 2008 dan post 2008. Itu novelty penting, karena disitulah game modeling kekinian perang moneter global bisa dirasakan denyut jantungnya.

(Pattipeilohy, 2016)

Saya capture pola perubahan neraca BI (dalam paper itu diberi kode IDN), maka saya dapat meraba kenapa BI begitu percaya diri. Karena, jelas BI semakin memperbesar porsi “foreign asset” dalam kebijakan neracanya.

Tapi, harus diingat, seperti juga ditulis DGS BI Mirza Adityaswara di Bisnis Indonesia senin lalu bahwa intervensi valas harus terukur. Ya, ini soal stamina!

Disinilah saya galau kita bisa misreading di dunia yang perang persepsi ini (misleading). Dimana, arus utama masih senang membahas soalan dipersempit ke karena The Fed naikan bunga.

Padahal, stance kebijakan The Fed itu normalisasi kebijakan QE yang mereka ambil di 2008-2013.

Saya sudah menulis di Kompas akhir tahun 2007 soal ini. Ada 2 hal yang dilakukan sekaligus (1) suku bunga dan (2) operasi uang beredar dari neraca bandar The Fed.

Dampaknya, Neraca The Fed menjadi gemuk oleh aset aset surat utang pemerintah AS, surat berharga MBS yang jadi episentrum crash bursa New York, dan kertas kertas surat berharga lainnya.

Ini yang orang lupa, normalisasi tak hanya soal naikan lagi bunga. Tapi, mereverse aset aset kertas menjadi aset kas adalah juga bagian dari rencana The Fed untuk menormalisasi kembali Neraca nya agar lebih kuat menopang pertumbuhan (kembali) ekonomi AS.

Jadi, soal stamina dari sisi iklim stadion bandarnomics itu dua hal normalisasi bunga dan transaksi normalisasi neraca The Fed. Saya akan bahas soal iklim eksternal ini di tulisan berikutnya.

#enjoyAja,

Yanuar Rizky

-WNI biasa aja

Note: semoga tulisan lanjutan dengan niat sekedar sharing pikiran dan bacaan bagi sekolah publik bersama ini bisa segera dilanjutkan, itupun kalau pembaca senang belajar bersama ditengah arus publik medsos loverVShater ini tak mudah juga hehe

[…] melihat grafik hasil penelitian perubahan neraca bank bank sentral dunia yang ada dalam tulisan ini http://rizky.elrizky.net/rupiah-dan-peta-jalan-bandarnomics-rupiah-4 Dalam grafik itu, kalau kita mau belajar dari kejadian Turki (liat TUR di grafik dalam tulisan […]