-Yanuar Rizky-

elrizkyNet, 12 November 2017: Beragam argumentasi soal perilaku ekonomi Indonesia yang masih tumbuh tapi melemah dan tak sesuai ekspektasi. Utamanya, soal penurunan Konsumsi Rumah Tangga. Dari mulai daya beli melemah, dibantah shifting tren belanja ke online, dan terjadinya perubahan alokasi masyarakat dalam membelanjakan uangnya.

Dari semua perdebatan dan data, semua berdebat ke arah data barang (output) yang dikonsumsi. Misal, data penurunan penjualan ritel yang turun. Dibantah, dengan shifting on-line. Menurut aliran argumentasi dengan data, shifting dalam artian substitusi harusnya menunjukan angka yang hilang dari belanja off-line mendekati dengan pertumbuhan belanja on-line.

AC Nielsen, yang banyak dijadikan referensi intelejen pasar oleh perusahaan consumer based menyatakan market share belanja on-line masih sekitar 1%. Jadi, untuk substitusi off line ke online secara agregat kue konsumsi ekonomi Indonesia secara kuantitatif masih kecil, meski secara kualitatif kasat mata terasa ada tren peningkatan budaya online di masyarakat.

Lalu, Menteri Keuangan Sri Mulyani cukup rasional namun hati-hati dalam menyikapi data pertumbuhan ekonomi triwulan 3 – 2017. Rasional dari sisi tren pelemahan pertumbuhan konsumsi rumah tangga dalam GDP Indonesia adalah fakta, dan Menkeu hati-hati dalam argumentasinya.

Menurutnya, ini perlu dilihat secara lebih jauh ke perilaku konsumen, karena dari sisi harga (inflasi) terkendali (rendah) tapi menyebabkan belanja ke arah sebaliknya (menurun).

Nah, untuk mendapatkan sinyal yang lebih hidup soal ini, maka arus uang beredar merupakan data yang banyak dilupakan di ruang publik.

Saya akan mulai dari apa itu uang dalam ekonomi? Uang adalah alat tukar, jadi sejak ekonomi modern barter antar barang dan jasa telah digantikan mediumnya dengan uang.

Menurut Keynes, bahwa permintaan uang dalam perekonomian disebabkan oleh 3 motif, (1) untuk transaksi; (2) untuk berjaga-jaga; dan (3) spekulasi.

Uang beredar untuk transaksi, itulah yang dicatat dalam data uang fisik (M0) yang beredar. Kemudian tidak hanya M0 untuk mengukur transaksi, sejak kita mengenal era digital banking. Maka, pembayaran elektronik, melalui transfer dan kliring antar rekening dana masyarakat di bank (M1) juga merupakan transaksi konsumsi.

Kalau dilihat dari data perputaran uang fisik (M0) dari perbankan setor ke BI (inflow, ekses likuiditas) dan perbankan ambil ke BI (outflow, permintaan likuiditas), data menunjukan di bulan yang sama (Agustus) 2017 menunjukan posisi outflow.

Inflow (Outflow) Uang Beredar (M0)

Artinya, tarikan kebutuhan dana uang fisik di masyarakat meningkat. Dengan posisi inflasi yang rendah dan terkendali, dan permintaan uang fisik meningkat peredarannya, maka konsumsi harusnya bertumbuh.

Di sisi lain, dapat juga dibaca bahwa sinyal tekanan daya beli di masyarakat non-banking (kelompok transaksi tunai) memang harus diperhatikan serius, dengan kecenderungan naiknya permintaan (outflow) M0.

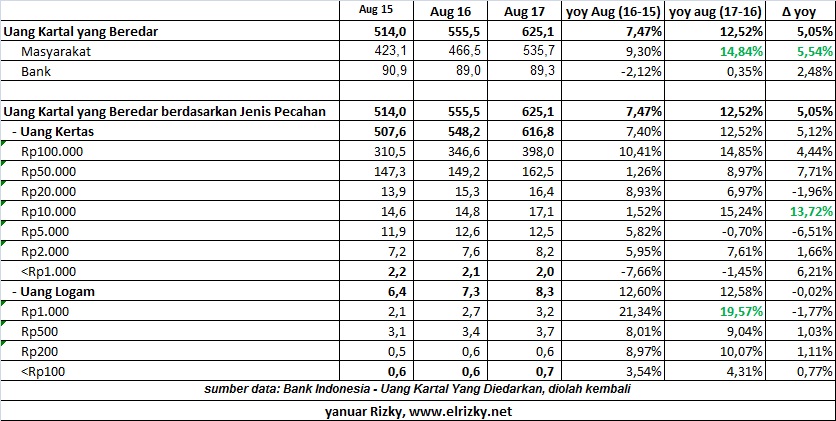

Hal ini diperkuat dari tumbuhnya M0 yang beredar di masyarakat, tertinggi adalah nominal kecil, yaitu (1) uang kertas nominal Rp10.000 dan (2) uang logam nominal Rp1000.

Uang Beredar per Nominal

Jadi, sinyalnya kebutuhan di kelas masyarakat bawah dengan nilai transaksi kecil meningkat dan masih bisa direspon dengan pertumbuhan M0. Sederhananya, tekanan daya beli terjadi tapi mampu dinetralkan dengan suply uang fisiknya.

Sehingga, inflasi rendah dapat dibaca sebagai efektifnya kebijakan pengendalian harga oleh pemerintah, bukan murni mekanisme pasar. Tidak salah juga, kalau pemerintah bingung disebut daya beli melemah karena menjaga daya beli darisisi harga adalah upaya yang dilakukan.

Namun, pemerintah perlu waspada di sisi permintaan uang (M0) terus meningkat menunjukan tren daya beli yang juga menghawatirkan di kelompok transaksi pendapatan rendah.

Bagaimana dengan online? Jawabannya kita bagi 2, (1) Belanja Konsumsi Dunia Usaha, data kliring, RTGS, transfer dana dan (2) Belanja Konsumsi masyarakat via kartu debet, kredit, uang elektronik.

Jika kita lihat, transaksi belanja di dunia usaha dari transaksi nominal besar (RTGS, di atas Rp100 juta per transaksi) serta nominal dibawahnya (Kliring) menunjukan tren menggembirakan.

Transaksi Rekiening Bank (M1)

Yaitu, tren tahun ke tahun di bulan yang sama (Agustus) 2017 tumbuh lebih baik dari 2017. Ini juga memberi outlook yang lebih baik dari posisi triwulan 2 – 2017.

Artinya, mendongkrak proyek-proyek infrastruktur besar oleh pemerintah perannya juga tampak dalam menggerakan transaksi dunia usaha.

Hanya saja, dalam konsumsi rumah tangga tampaknya pemerintah memang harus menyadari ada masalah pelemahan tren. Hanya transaksi uang elektronik dan Belanja Kartu Kredit yang naik.

Uang elektronik naik dapat dijelaskan karena diwajibkannya transaksi elektronik di toll. Jadi, ini substitusi yang ketahuan penyebabnya bukan shifting belanja online, tapi perubahan alat pembayaran di transaksi offline.

Belanja kartu kredit pun pertumbuhan tren yoy to yoy antara 2017 to 2016 pun rendah hanya 2,45%. Tren penarikan tunai, belanja dan transfer via kartu debit juga melemah.

Atas dasar data transaksi rekening digital yang banyak dipakai oleh online, saya berpendapat tren shifting belanja ke online belum terjadi.

Benar ada model uang digital non perbankan (shadow banking), yang mulai ditertibkan juga izinnya oleh BI. Tapi, cara membeli uang digital tetap dari Rupiah awalnya. Jadi, harusnya tren pelonjakan belanja uang elektronik juga menaikan transaksi rekening digital banking. Faktanya, melemah. Jadi, shifting belum kuat juga tren uang beredarnya.

Lalu, kalau untuk tujuan transaksi berkurang, maka masyarakat akan lebih memilih motif untuk berjaga-jaga dan atau spekulasi.

Kalau berjaga-jaga maka tren menyimpan uang di bank (M1) akan naik. Data agregat menunjukan M1 (DPK: Dana Pihak Ketiga) di Perbankan naik.

Dana Pihak Ketiga Perbankan (M1)

Tapi, kalau dilihat tren yoy to yoy di bulan yang sama (Agustus) 2017 to 2016 untuk simpanan dalam Rupiah trennya menurun untuk berjaga-jaga (rumah tangga: tabungan; dunia usaha: giro; juga deposito). Betul masih tumbuh, tapi sudah melambat (tren menurun). Inilah yang disebut anomali dalam perekonomian dari sisi Rupiah.

Tapi, itu bisa dijelaskan dari sinyal peningkatan terbesar adalah di rekening valas. Ini menunjukan ada sinyal dalam jangka menengah kelompok pendapatan tinggi dan dunia usaha meyakini (tujuan spekulasi) akan terjadi pelemahan Rupiah atas US Dolar. Apalagi yang trennya bertumbuh juga ke Valas deposito.

Bagi saya, ini menjelaskan bahwa secara “auto pilot” perekomian dalam posisi wait, see and walluhu’alam.

Tampaknya, ekternalitas yang menjadi driver inflasi global yang rendah diproyeksikan akan balik arah diyakini oleh kalangan menengah atas dan dunia usaha.

Inilah data yang simpel aja, semoga bagi awam juga bisa melihat ke data, jangan dikit-dikit ke politik. Dan, buat pemerintah semoga ini menggugah kebijakan harmonisasi fiskal dan moneter yang lebih domestic money driven.

Saya membayangkan, untuk apa pemerintah menerbitkan global bond (valas) di luar negeri. Tariklah dana valas di domestik. Bagi masyarakat imbal hasil lebih baik, bagi pemerintah biaya bunga dan pengendalian moneter pun menurun. Lalu, digunakan untuk mendongkrak daya kerja menambah uang beredar dari ekonomi bekerja. Semoga!!!

Salam #enjoyAja,

-yanuar Rizky, WNI biasa aja