-Yanuar Rizky-

elrizkyNet, 10 Desember 2014: Kemarin sore, saya ditanya (taping) oleh reporter metroTV soal dampak pelemahan kurs Rupiah terhadap masyarakat luas, juga pagi ini dalam live di AKI pagi tvOne. Tulisan ini adalah bloging atas data-data yang jadi argumentasi saya.

Terdapat 3 (tiga) pemicu resiko (terproyeksi) dalam postur perekonomian Indonesia, yaitu:

I. Pembalikan arah kebijakan global, yang dimotori oleh TheFed.

Dimana, sebelumnya The Fed mengguyur dana beredar USD ke pasar melalui (a) suku bunga rendah; dan (b) mengguyur dana stimulus moneter, yang dikenal dengan QE (Quantitave Easing)

Yang sekarang, dari sinyalnya sejak Juni 2013 sudah jelas (makanya saya mengambil istilah terproyeksi), yaitu akan dilakukan (a) penghentian dana stimulus QE; (b) suku funga Fed rate kembali dinaikan mulai Januari 2015

Atas hal ini, saya menegaskan posisi analisis ‘resiko terproyeksi’ didaasari oleh pemantaun data-data yang dipantau rutin oleh kantor kami sejak tahun 2007. Sehingga, kejadian hari ini adalah dampak dari masa lalu.

Untuk itu, silahkan di backtrack dalam blog ini saya menyatakan faktor Rupiah bukan sentimen misal ‘copras-capres’ dan atau tegas saya nyatakan siapapun Presiden hari ini (bahkan dilanjutkan oleh SBY sekalipun) akan menghadapi resiko yang sama, karena terproyeksi di arus Devisa Indonesia (data BI) dan Kurs Rupiah – US Dolar.

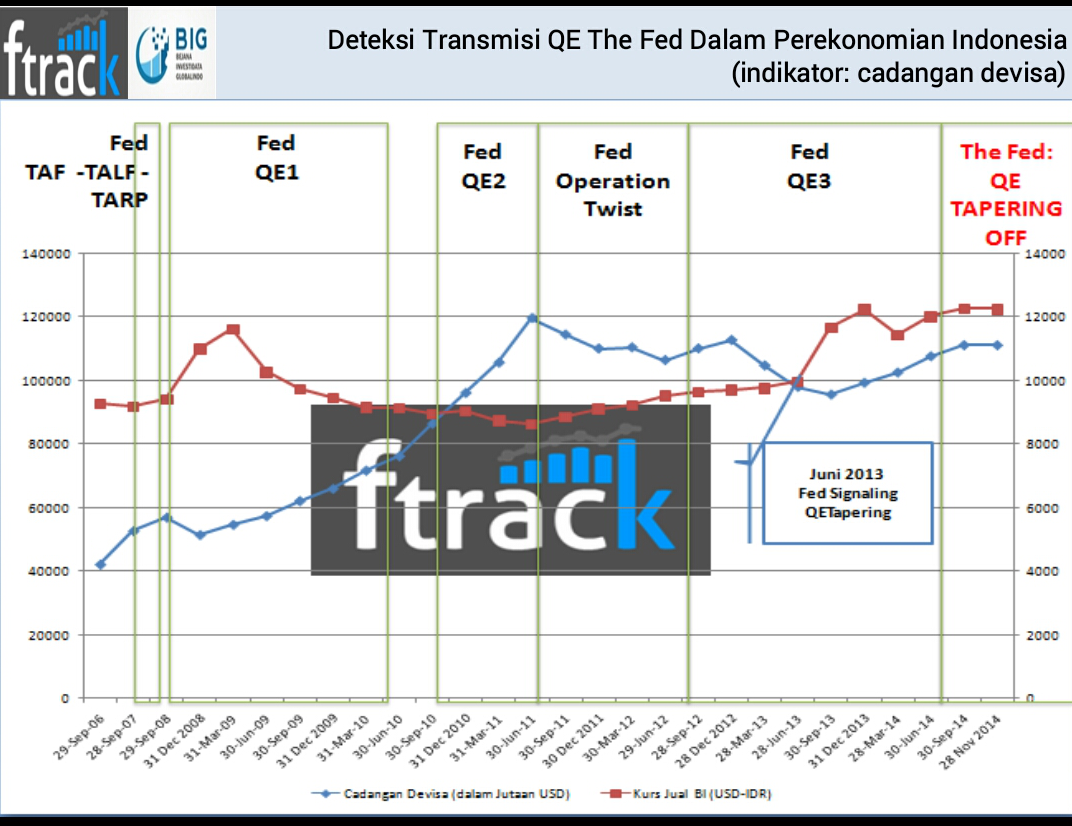

Dari grafik di atas, cukup jelas bahwa kita telah mengalami posisi kebijakan sejeni di Oktober 2007-Juni 2008 meski namanya bukan QE, tapi TAF-TALF-TARP.

Dimana, saat stimulusnya Devisa BI naik, dan Rupiah kuat. Bukan, karena aksi Rupiah, tapi karena aksi guyuran “pancingan” US Dolar yg diinsiasi oleh The Fed.

Namun, saat penghentiannya dan ketidakpastian perpanjangan QE (misal periode operation twist) dan penghentian seketika TAF-TALF-TARP di Agustus 2008 telah menyebabkan pemburukan Kurs Rupiah dan Devisa.

Lagi-lagi, polanya saat uang pancingan dibalik dengan penghentian pelemahan terjadi. Pola berulang yang jelas secara grafik inilah, yang menjadi dasar analisis bahwa saya meyakini jika berpikir linear, uang yang masuk dipicu kebijakan eksternal akan melemah dipicu eksternal pula, seberapa pun hebatnya sentimen isu domestik yang dibangun tidak akan menolong sepanjang bandarnya bukan kita sendiri.

Mungkin, inilah saatnya bagi saya apa yang saya yakini sejak tahun 2007 dengan menulisnya di Kompas 31 Desember 2007 dan konsisten saya pegang ketika arus besar menyeret ke sentimen ‘copras-capres’ menemukan bukti empirisnya. Yaitu, ini soal ekonomi dikendalikan oleh bandar yang mengendalikan uang beredar itu sendiri (bandarnomics)

II. Postur APBN (subsidi BBM), hrg pangan (Sembako) Dan Rupiah

Saya sudah menulis di tulisan-tulisan lama (silahkan backtrack blog ini ke posting-posting sebelumnya), yang membahas soal bahwa posisi net importir ‘holtikultura’ akan berdampak kepada posisi inflasi pangan (naiknya harga sembako) akan dipicu oleh nilai tukar (Kurs Rupiah atas US Dolar).

Jadi, ada 2 komponen utama, (1) harga dasar komoditas; dan (2) biaya distribusi.

Untuk yang (1) kalau datangnya dari swasembada atau petani, maka harga akan ditentukan oleh masa panen. Tapi, kalau datangnya dari impor harganya ditentukan juga dengan nilai impor harga komoditas di pasar dunia dikali nilai tukar Rupiah.

Untuk yang (2) datangnya dari biaya distribusi. Jadi, jika harga BBM naik maka biaya distribusi naik.

Argumentasi saya, bahwa kita mengatakan harga-harga naik karena BBM tidak terlampau tepat, karena posisi net importir harga akan dipicu nilai tukar Rupiah yang melemah terhadap US Dolar, meski harga BBM belum dinaikan.

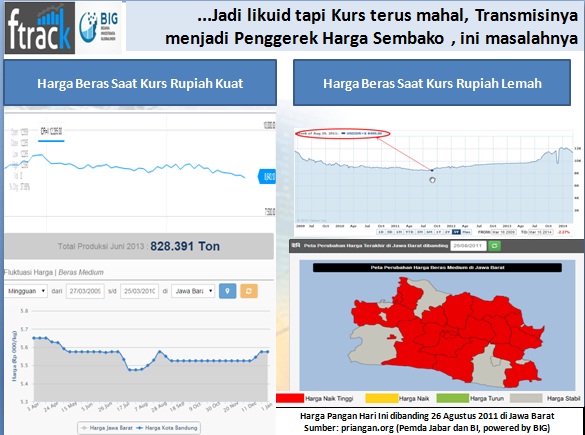

Data yang saya capture di atas, diambil dari info pangan yang dikelola TPID (Tim Pengendalian Inflasi Daerah) di Jawa Barat menjelaskan argumentasi saya di atas. Dimana, saat Rupiah menguat dari US Dolar pada periode Maret 2010 dibandingkan Maret 2009 harga beras pun turun.

Dan, saat Rupiah melemah atas US Dolar dimulai 29 Agustus 2011 posisi harga beras pun ikut naik tinggi sekali -zona merah (sengaja saya mengambil tanggal pembanding sampai 10 Maret 2014, agar unsur ekspektasi harga BBM naik tidak diikutkan, karena saat itu belum dibahas).

Dengan demikian, jika harga BBM dinaikan, maka posisinya memperburuk harga sembako dari naiknya harga sembako, tapi pemicu utamanya adalah pelemahan Rupiah atas US Dolar disaat holtikultura dalam posisi impor.

Jadi, jika hanya soal BBM itu terkait resiko APBN, maka saya memandang peluang untuk merubah postur model subsidi dan dialihkan untuk ruang fiskal yang lain itu momentumnya bisa tanpa diikuti oleh kenaikan harga BBM di masyarakat. Soal ini sudah saya bahas dalam tulisan sebelumnya (silahkan dibaca lagi), intinya data ini menunjukan pola QE Fed dengan pola harga minyak

Jadi, siapapun Presiden saat ini akan menghadapi posisi net importir pangan. Kalau soal BBM aja sih seperti argumen saya dalam tulisan sebelumnya justru ada ruang merubah pola subsidi ke fiskal lain tanpa naikan harga di SPBU. Tapi, yang tak disadari posisi net importir pangan, dampak langsungnya terasa di masyarakat, Rupiah loyo harga di pasar membuat Ibu-Ibu merengut.

III. Stabilitas Makro Indonesia

Sepulang dari tvOne pagi ini, saya memenuhi undangan Direktorat Pengawasan Bank OJK untuk sharing session soal market risk terkait Rupiah atas USD.

Kedua hal di atas, saya kemukakan. Lalu, saya katakan kalau resiko terproyeksi bagi yang simetris informasinya dan punya uang, maka posisi yang pas saat krisis akan jadi posisi enak ambil untung.

Saya katakan di QE 3, uang masuk tapi sudah mahal (kursnya melemah meski devisa naik). Karena, ada QE3 dan kontra policy QE dari Jepang (BOJ) membuat likuiditas ada tapi mahal diakibatkan posisi hold atas persepsi akan naiknya suku bunga Fed yang sudah terproyeksi.Inilah posisi hari ini.

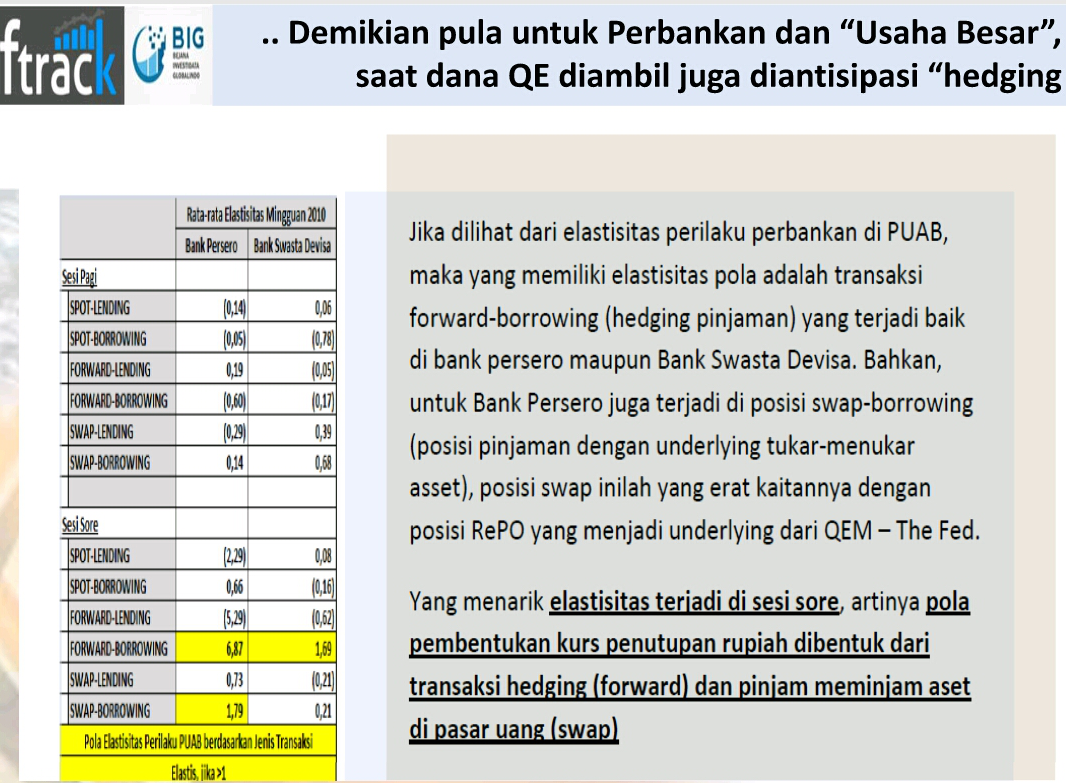

Lalu, kalau likuiditas ada Bank ya masih akan muter. Ini juga kenapa stress test oleh BI masih OK. Terlebih, memang Bank sudah tau hari nya akan tiba pembalikan arah ini.Ini bisa diliat saat USD murah (2010) posisi dominan di pasar uang (PUAB) transaksi forward (nilai hari ini untuk realisasi masa depan).

Saya berpandangan masalahnya bukan ‘elitis’, karena semakin piramida ke atas akan makin simetris ke informasi dan kemampuan bertransaksi di pasar keuangan. Semakin ke bawah akan makin asimetris dan takpunya kemampuan main ke pasar keuangan.

Dari sisi pandang analisis itulah, saya menyampaikan pendapat masalah bukan elitis. Tapi, pembiaran kurs mahal yang penting ada likuiditasnya, maka korbannnya rakyat terkena beban naiknya harga-harga. Meski APBN aman, Devisa aman, tapi kalau harga membumbung akan menyebabkan rapuhnya stabilitas makro dari ambruknya pondasi dasarnya.

Sebuah Pesan Untuk Pemimpin

Pak Jokowi, dan Bapak-Ibu pemimpin negeri. Diatas saya menulis dasar data argumentasi. Tujuanya, saya ingin kontribusi kecil ‘mencerahkan (belajar bersama) tanpa diikuti kecurigaan politisasi berlebihan’

Ini masalah kita bersama sebagai bangsa, kita harus selesaikan solutif bgi rakayat terbanyak yang tersengat racunnya tanpa bisa mengakses madunya.

Kita harus merumuskan ‘lindung nilai logistik’ agara postur net importir secara jangka pendek teratasi oleh pelemahan Rupiah.

Menaanam untuk swasembada pangan dan energi butuh waktu, maka alokasi moneter – fiskal – BUMN harus dibagi secara cerdas untuk jangka pendek “lindung nilai logistik” dan jangka menengah ke swasembada plus jangka panjang infrastruktur.

Mau semua itu manusiawi, tapi memerintah itu kecerdikan kreatifitas alokasi dengan skala prioritas. Waktu kita tidak banyak, sebaiknya Pemimpin fokus kerja ke yang ‘penting dan genting’ untuk rakyat banyak. Semoga saja! #enjoyAja

-yanuar Rizky, WNI biasa saja, Chairman BIG (Bejana Investidata Globalindo)

*menulis ini di tol cipularang, menuju Bandung untuk mencari ‘matahari bisnis 2015’… apapun alam nyata, yuuk kita terus bergerak, berusaha, hasil akan Allah aturin (spritualitas enterpreunership #enjoyAja)