[pengantar artikel (Yanuar Rizky, elrizkyNet 16 Maret 2015): tulisan dibawah ini adalah posting dari tulisan lama Yanuar Rizky yang dimuat Harian Kompas, 22 Februari 2005. Posting tulisan lama ini dinilai relevan dalam melihat tren arah global yang akan kembali menaikan bunga acuan Fed rate, dengan gaya “provokasi inflasi global” kembali muncul dari statement-statement antar Gubernur Bank Sentral negara maju saat ini (2015).

Serta upaya pasar keuangan untuk terus mendesak The Fed (jika ingin menaikan bunga sebagai terapi stabilitas) dalam posisi bertarung “ekpektasi keuntungan” antara “selisih perdagangan surat berharga di bursa (saham dan obligasi) global yang terus melebar” dengan posisi “short sell di US Dolar nya”.

Hal ini tentu saja merembet ke negara berkembang seperti Indonesia yang postur uang beredarnya sangat dipengaruhi kebijakan dan pola uang beredar global. Dan, jika kita melihat ke belakang, dimana saya sudah pula menuliskannya di tahun 2005, maka bagi saya apa yang terjadi hari ini adalah “pola berulang” dari “cara negara maju seperti Amerika Serikat, mengendalikan dominasinya”. Jadi, apa yang terjadi hari ini juga terjadi di bulan yang sama (Februari-Maret) 10 tahun yang lalu.

Jadi, jika sekedar menyatakan “politik personal”, baik SBY dan Jokowi pada dasarnya memulai pemerintahan dalam posisi yang sama, yaitu “game theory” dari perang moneter global. Repetisi ini harusnya kita akhiri, dan itu tak cukup dengan menghabiskan energi dengan saling menyalahkan secara politik ke antar rezim. Jadi, jikapun ini warisan, maka kita akan temukan masalahnya adalah dalam postur UU Bank Indonesia yang dilahirkan paska LOI IMF, dimana Bank Indonesia dalam menjaga Inflasi tugasnya di UU menjadi single objective, yaitu “mengendalikan Kurs rupiah” .. Jadi, mau salah-menyalahkan, nanti dari situ mundur ke era Orba, nanti mundur sampai ke era VOC.

Story telling, kita butuh keseimbangan baru, yaitu bukan dengan diam saja biarkan masalah diselesaikan sendiri oleh pasar, yang pada dasarnya dikendalikan ritmenya oleh kepentingan negara maju. Kepentingan bangsa ini adalah amanat kemerdekaan, disitulah pemerintahan harus punya strategi mengatasi masalah “warisan” dan itulah dimana sebuah rezim akan dikenang sejarah :Pemimpin yang sukses, melahirkan pemimpin baru yang lebih sukses dari dirinya dalam membangun progresifitas peran bangsa dalam arus kepentingan global. Semoga saja!]

———————

Kejarlah IHSG, SBI Kutangkap

Oleh: Yanuar Rizky

Kompas, 22 Februari 2005: Kenaikan inflasi analogi dengan naiknya suhu tubuh. Demam yang tinggi, akan diatasi dengan meminum obat penurun panas dengan dosis yang tepat. Dalam perekonomian, obat tersebut dosisnya ditentukan suku bunga SBI. Akankah naiknya bunga SBI menghentikan eforia bursa saham, yang justru semakin semarak di tengah bayang-bayang peningkatan “jentik” inflasi?.

Rapat Dewan Gubernur (RDG) BI menyiratkan kebijakan moneter ketat akan diambil dengan menaikkan suku bunga SBI. RDG juga berharap pemerintah segera menaikkan BBM guna mengurangi spekulasi penimbunan barang, yang akan meningkatkan inflasi itu sendiri.

Data BPS, inflasi Desember 2004 sebelum Tsunami adalah 1,04%. Dibandingkan dengan (1) inflasi bulan sebelumnya naik 0,15%, (2) Desember 2003 naik 0,1%, (3) kumulatif tahunan naik 1,34%. BPS juga menunjukan inflasi Desember tertinggi sepanjang 2004.

Kenaikan elpiji menjadi pemicu inflasi tertinggi dalam kelompok Perumahan, Air, Listrik, Gas dan BBM, yang merupakan kelompok inflasi tertinggi sepanjang 2004. Kenaikan elpiji tetap menjadi faktor dominan inflasi Januari 2005, yang kembali meningkat (1,43%).

Dampak multiplier elpiji adalah naiknya harga makanan jadi, yang juga memicu inflasi Desember 2004 dan Januari 2005. Ini berarti, konsumsi BBM yang lebih tinggi dibanding elpiji akan berdampak lebih besar lagi. Bahkan, belum juga BBM efektif naik, pedagang bahan makanan telah melakukan strategi hold yang memicu inflasi berjalan.

Kombinasi implementasi dan spekulasi kenaikan harga adalah wabah yang tengah melanda perekonomian. Saat wabah melanda, tubuh haruslah sehat untuk mencegahnya. Ekonomi Indonesia saat ini, tidaklah cukup untuk dikatakan sehat sebagai akibat rendahnya daya beli masyarakat. Cirinya, (1) Tingginya pengangguran; (2) Pekerja yang kerjanya cari kerja (stagnasi pendapatan di saat inflasi).

Musuh Dalam Selimut Pasar Keuangan

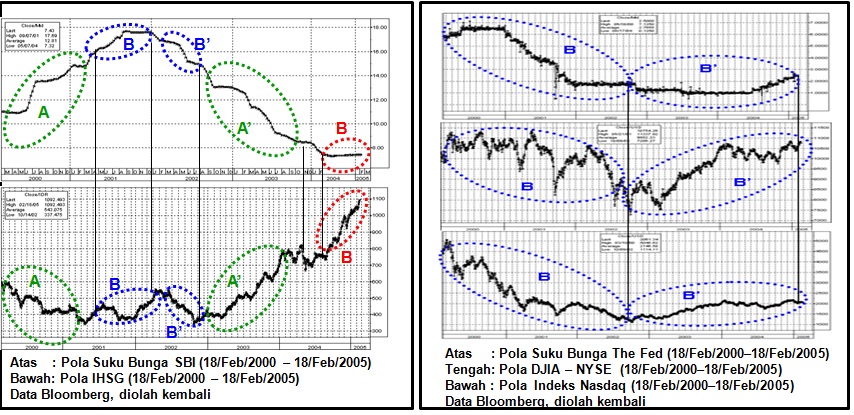

Korelasi negatif sempurna bunga SBI dengan IHSG terlihat dalam pola perdagangan keduanya selama 5 tahun terakhir. Naik-turun bunga SBI diikuti turun-naik IHSG. Konsistensi periode kenaikan-penurunan SBI akan diikuti konsistensi penurunan-kenaikan IHSG (A-A’).

Pola berbeda terjadi, saat SBI masih naik dalam posisi overvalued (April-Desember 2001), direspon dengan mulai dilakukannya pembelian saham yang menaikan pula IHSG (B). Posisi spekulasi cenderung bersifat jangka pendek untuk keuntungan riil perdagangan (profit taking), yang tercermin dengan turunnnya kembali IHSG sebagai akibat penjualan saham tersebut di saat penurunan riil bunga SBI (B’).

Secara teknikal, pasar keuangan memiliki pola berulang (stock repeat on it self). Itulah sebabnya, sinyal peningkatan inflasi yang berimplikasi terhadap naiknya bunga SBI direspon dengan raly yang cepat di bursa untuk mengulangi tren spekulasi sebagaimana pernah terjadi sebelumnya (B), meskipun saat ini terjadi perpindahan posisi overvalued, yaitu IHSG.

Pasar Rakyat

Asumsi penulis, yang perlu disikapi dengan dewasa, 2 skenario yang tengah diambil invisible hand pasar keuangan (bandarnomics) adalah (1) Memancing teman bermain di bursa untuk terus memburu saham, dengan memberikan kesan kenaikan masih berlanjut; (2) Memancing BI untuk menaikkan bunga SBI lebih tinggi lagi, sebagai ongkos yang dikehendaki untuk terjadinya konversi dari saham ke SBI.

Skenario (1), sepanjang pengetahuan risk and return korelasi SBI-IHSG merata di pasar, maka faktor interaksi terbalik antar pelaku pasar berlangsung sehat (high risk high return). Pelaku dengan modal “nekat”, hanya akan menjadi “korban” teknik perdagangan pelaku besar yang tengah menanti timing konversi alokasi SBI disaat yang tepat (harga tinggi). Optimasi profit taking pemain besar tersebut adalah modal yang memadai untuk menikmati pendapatan tetap dari bunga SBI. Investasi fixed income “madunya terasa besar dengan penempatan yang besar pula”.

Pasar memiliki resiko bawaan, maka teknik investasi penempatan portpolio dilakukan dengan prinsip “don’t put your egg in one basket”. Pola 5 tahunan korelasi SBI-IHSG menunjukan belum berlangsungnya prinsip penempatan dana investasi di dua pasar yang berbeda. Kalau itu terjadi, maka perkembangan bunga SBI akan searah dengan pergerakan IHSG.

Risiko tinggi investasi saham harus dilindungi pendapatan tetap surat berharga pemerintah, sehingga keduanya akan saling melengkapi bukan saling mematikan. Hal tersebut dapat terlihat dalam pola korelitas bunga The Fed (Bank Sentral Amerika) dengan bursa sahamnya.

Sistem dealer NYSE (market specialist) berkomitmen menjaga teknikal perdagangan sejalan dengan fundamentalnya. Fluktuasi saat terjadinya enron-gate (2001–2002) justru “dilindungi” arah bunga The Fed, sehingga tetap searah. Market Maker (Nasdaq) berfungsi untuk optimasi trading gain, sehingga polanya ternyata lebih segaris dengan arah The Fed. Pelajarannya, bandarnomics yang diterapkan terbuka di bursa menjamin terciptanya sinergi antar pasar.

Belum sempurnanya korelitas antar pasar di Indonesia, juga diakibatkan oleh (1) tidak berjalannya intermediasi lembaga keuangan; (2) tidak meningkatnya partisipasi rakyat sebagai pemain baru di pasar.

Kita perlu ingat, target utama SBI adalah penarikan dana masyarakat yang ditempatkan dalam tabungan dan deposito di Bank komersial. Itulah sebabnya bunga deposito akan selalu searah dengan pergerakan bunga SBI. Keuntungan Bank diperoleh dari selisih bunga kredit – deposito. Itulah sebabnya SBI berbunga tinggi akan berimplikasi mahalnya biaya modal.

Grafik korelitas yang disajikan tulisan ini, memperkuat dugaan penyakit intermediasi masih menghinggapi penyakit ekonomi Indonesia. Buktinya, pembalikan posisi yang nyaris sempurna antara SBI dengan IHSG.

Rupanya pelaku industri keuangan terlena dengan “memindahkan” dana masyarakat ke keranjang investasi yang dapat memberikan return yang cepat, tanpa peduli dengan penguatan fundamental sektor riil yang menjadi dasar sekuritisasi sebagai jembatan intermediasi ekonomi.

Faktanya, (1) Suku bunga kredit bank turun dengan lambat dibandingkan turunnya bunga deposito dan SBI; (2) Kondusifnya perdagangan di Bursa tidak diikuti dengan semaraknya IPO; (3) Kalaupun terjadi intermediasi, terjebak ke pemain lama, yang terlihat dari emisi obligasi paska turunnya SBI di 2002-2003 ditujukan untuk restrukturisasi hutang (gali lubang tutup lubang), sinyalnya saat ini beberapa Obligasi tersebut “kembali” masuk lubang default.

Yang perlu diingat, pola tersebut mengakibatkan rantai yang terputus antar kelas masyarakat. Tidak berjalannya lembaga keuangan sebagai jembatan antar masyarakat tersebut adalah sumber penyakit utama inflasi yang diakibatkan kekurangan gizi daya beli masyarakat.

Operasi ekonomi harus dilakukan untuk mengembalikan lingkaran ekonomi berputar dalam siklus masyarakat investasi (selisih positif pendapatan atas konsumsi) – pasar keuangan – masyarakat produksi (bekerja penuh, pendapatan naik) – pasar industri – masyarakat konsumsi (inflasi terkendali).

RDG menyiratkan sehatnya cash flow operasional BI, sepanjang tidak diganggu untuk kepentingan alokasi dana kebijakan moneter. BI harus hati-hati melihat pasar, agar terhindar dari “pancingan” pembiayaan bunga yang terlalu tinggi (Skenario (2)). Pada akhirnya beban tersebut akan ditanggung rakyat, yaitu berkurangnya cadangan devisa dan tabungan pemerintah di BI Bukan tidak mungkin, nantinya untuk menurunkan kembali bunga SBI akan terjadi pengulangan “intervensi” pasar valuta, yang semakin mengerogoti rekening kebijakan tersebut.

Pasar dengan energi yang besar dari pelakunya harus dibekali dengan kebijakan “sekali mendayung dua-tiga pulau ekonomi produktif terlampaui”. Ini akan menjadi taruhan mahal bagi Pemerintahan Baru dan Otoritas Moneter.

-Yanuar Rizky, Praktisi Pasar Modal, www.elrizky.net, tulisan ini adalah pendapat pribadi yang tidak mencerminkan pendapat institusi tempat penulis beraktivitas sehari-hari.

[saat ini ditulis dan dipublikasi Kompas, saya masih bekerja di Bursa Efek Jakarta, sehingga ada disclaimer pendapat pribadi #enjoyAja]

——-

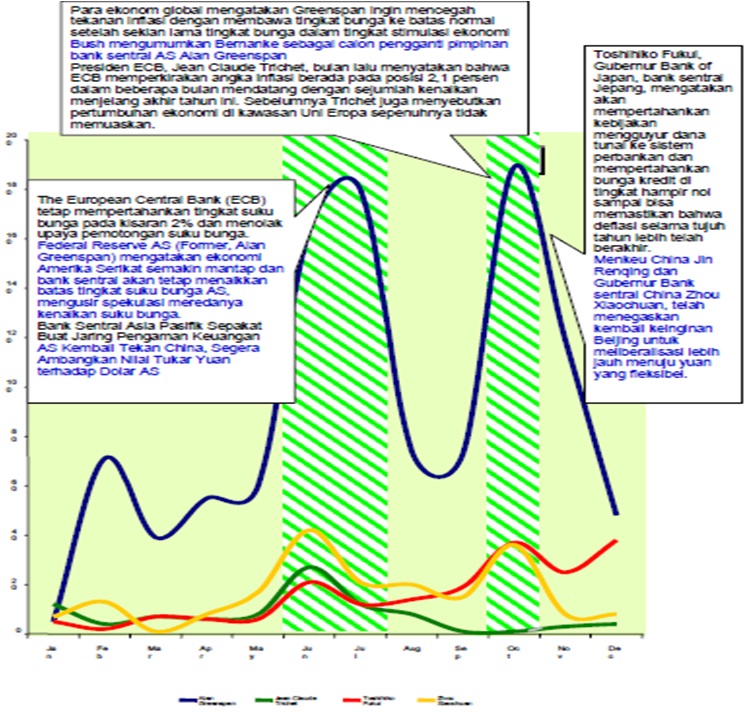

Setelah membaca tulisan di atas, untuk menambah wawasan bahwa pada era Maret 2005 – Mei 2006 perang “statement” juga terjadi antar Bank Sentral yang memprovokasi inflasi global, persis dengan pola yang mulai terlihat hari ini (2015). Ini dokumentasi perang pendapat itu (2205-2006), yang disusun oleh Tim riset ftrack (2006):

——–

Salam #enjoyAja .. Yanuar Rizky, WNI biasa aja…[history repeat on itSelf]</em>

[…] Inipun bukan hal baru, karena saya pernah menulis di harian Kompas 13++ tahun yang lalu (22 Februari 2005) bahwa naik-turunnya bunga bank sentral akan berkorelasi terbalik dengan semaraknya pasar modal. (http://rizky.elrizky.net/kejarlah-ihsg-sbi-kutangkap) […]