-Yanuar Rizky-

elrizkyNet, 30 Januari 2015: The Fed memundurkan targeted hasil FOMC Meeting 2013 yang akan menaikan Fed rate mulai Januari 2015 ke April 2015 di FOMC awal tahun 2015. Kejelasan di bulan April 2015 pun sekarang menjadi terkesan dari sesuatu yang pasti menjadi tidak pasti, dalam ketidakpastian tentu volatilitas yang menjadi ciri pasar keuangan dibandingkan perbankan kembali menonjol, ditandai kembali rally nya bursa saham maupun bursa komoditas. Chairman The Fed Yellen memberi sinyal bahwa ‘The Fed akan sabar, sampai perekonomian Amerika Serikat benar-benar kuat’.

Kalau dilihat ke FOMC September 2013, maka penguatan kembali USD dikerek dengan persepsi: (1) pasar keuangan akn dikeringkan likuiditas USD nya, dengan stop stimulus (tapering off USD dari QE The Fed) di 2014; (2) sebagai ganti dari ‘trading gain’ di market diganti dengan kenaikan bunga bank di USD melalui naiknya Fed rate, mulai 2015

Yang (1) tampaknya cukup berhasil, tapi yang ke (2) tampaknya tidak sesuai harapan The Fed, ternyata USD pulang kampung sinyalnya tak sederas harapan, dimana pertumbuhan deposito di perbankan Amerika Serikat cenderung stagnan. Dan, yang menarik justru dunia pasar keuangan dikagetkan dengan aksi “mendadak” dari Bank Sentral Swiss (SNB) di 14 Januari 2015 yang melepaskan peging (kurs tetap) Swiss Franc (CHF) terhadap Euro, yang menyebabkan volatilitas CHF atas EUR menjadi tertinggi dalam sehari, dan tertinggi sepanjang sejarah pasar uang dunia.

Bagi saya sendiri, kejadian yang satu tidak akan terpisah satu sama lainnya. Karena pasar keuangan itu adalah “true believers” dari globalisasi, yaitu semakin terkoneksinya pasar keuangan dunia menjadi menyatu, tanpa batas negara. Dimana, teori keseimbangan pasar keuangan yang mendunia ini, sangat ditentukan dari apa yang disebut banyak media barat sebagai “global currency war”.

Tapi, saya lebih suka mengambil istilah “perang moneter global”. Karena saya termasuk yang setuju dengan “Nash Equilibrium” dari John Nash, bahwa setiap keseimbangan di pasar selalu diakibatkan oleh “aksi-reaksi” antar pemain di pasar. Dimana, keseimbangan baru hanya akan terjadi jika pemain dominan lama bergeser ke titik baru dan atau ada pemain dominan baru yang menggeser pola pemain lama ke titik keseimbangan baru.

Pemain dari pasar keuangan yang menglobal ini, adalah antar Bank Sentral. Itu kenapa, saya lebih suka mengambil istilah “perang moneter global” dibandingkan menyempitkan maknanya hanya ke nilai tukar. Karena nilai tukar adalah wujud keseimbangan, yang digerakan oleh kebijakan Bank Sentral dominan.

JADI, aksi SNB (Bank Sentral Swiss) dalam melepas peg CHF terhadap EUR, saya membacanya apakah ini dampak aksi reaksi antara SNB dengan ECB (Bank Sentral Eropa), ataukah ada yang tersembunyi diantara pertarungan keduanya, ditengha aksi moneter The Fed dengan Tapering Off dan Fed rate begitu dominan?

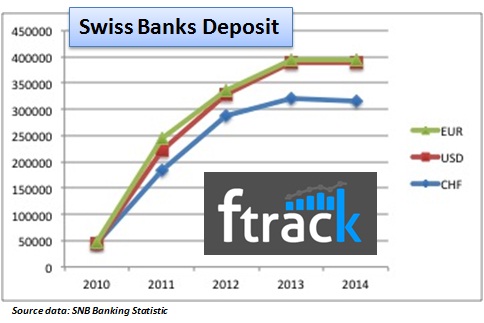

Saya langsung mengakses database yang dikelola oleh kantor kami (BIG: Bejana Investidata Globalindo), FTrack. Dipicu, aksi SNB, saya mengkilk data-data di perbankan Swiss, dan mencoba melihat apa yang terjadi disana. Saya menarik data-data deposito di Perbankan Swiss, karena asumsinya “jika kenaikan suku bunga akan terjadi, maka dana-dana akan mulai parkir ke deposito”. Lalu, saya melihat data di Swiss dana deposito dapat berupa mata uang lokal (CHF), Euro dan USD.

Dimana, trennya secara statitik (grafik di atas) menunjukan bahwa sejak isu “tapering off dan interest rate”, yang terjadi pertumbuhan deposito US Dolar dan Euro di Perbankan Swiss tumbuh agresif melebihi pertumbuhan deposito dalam mata uang lokalnya CHF.

Darisini, saya dapat meraba apa yang dikejar oleh SNB dengan melepaskan peg “CHF ke EUR”, mereka khawatir akan terjadi kesulitan likuiditas di CHF jika nanti EUR dan USD menguat terus dan terjadi konversi ke CHF. Jadi, SNB mempercepatpermainan dengan mengaktifkan CHF ke pasar uang, agar dana EUR (dan mungkin) USD mulai ditukarkan ke CHF dikarenakan ruamg yang terbuka di pasar uang (trading gain).

Alam liar analisis saya lalu mengantarkan kepada sebuah “ekprimental”, yaitu ternyata meski Swiss itu merupakan negara yang menerapkan suku bunga negatif, dunia banyak memilih menyimpan dana ke Swiss. Disini, menunjukan sebuah fakta ternyata “bunga” sebagai penarik deposito bukan satu-satunya faktor. Ada faktor lain, yaitu rasa aman dan nyaman. Kenapa demikian? Karena kita ingat Swiss adalah negara yang paling melindungi kerahasiaan nasabah perbankannya. Apakah ini tanda-tanda dunia dilanda “uang panas yang tidak jelas”? ..aaah, biar rumput yang bergoyang yang menjawabnya

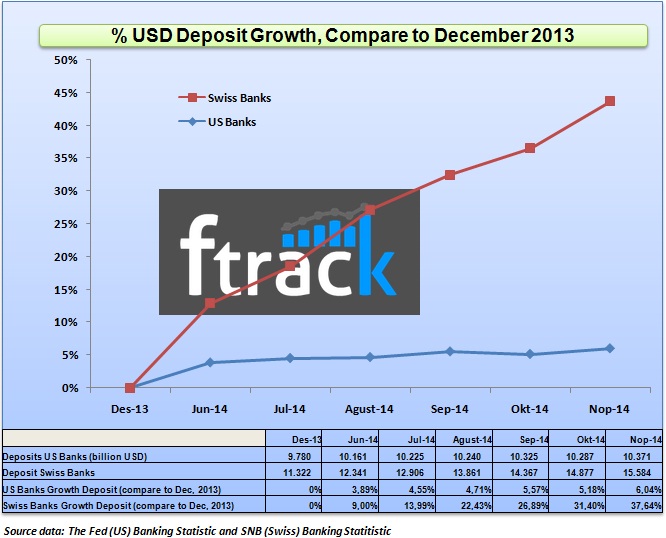

Menarik bagi saya, untuk melihat reaksi “ragu” Yellen dalam kenaikan Fed rate, jangan-jangan karena tidak efektifnya “pancingan naiknya Fed rate” memanggil USD pulang kampung ke perbankan di US itu sendiri. Asumsi, ekpremental ekonomi saya tersebut, mengantarkan sebuah fakta ternyata dari tren data deposito dalm US Dolar sejak isu “tapering off dan fed rate” dihembuskan di 2013, US Dolar nya lebih memilih ke Swiss dibandingkankan ke US. Data, tren dibandingkan desember 2013 di sepanjang 2014 ini menunjukannya:

Itulah mengapa, ketika mas BEN dari Kompas di Jum’at sore minggu lalu mengirim WA ke saya soal likuiditas global dan FOMC Fed terakhir, yang kemudian dimuat di Kompas hari Sabtu, 21 Februari 2015. Saya mengutarakan hal-hal di atas dalam bahasa yang ringkas. Untuk itu, tulisan ini hanyalah sebagai “dibuang sayanng” dan akuntabilitas pendapat saya di media atas dasar data yang kami pantau. Karena, analis bisa salah tapi jangan bohong. Itulah kekuatan dari “data” sebagai dasar analisa adalah kunci. Semoga ini, sesuatu yang di sharing dapat mencerahkan satu sama lain, belajar sama-sama sesuatu yang berat, tapi inilah dunia yang tengah bergejolak “era perang moneter global”.. #enjoyAja

-Yanuar Rizky, Analis, Chairman BIG (Bejana Investidata Globalindo)

*Beberapa data dalam blog ini adalah materi dari “FTrack Market Alert” yang dikeluarkan oleh BIG, yang atas pertimbangan edukasi publik dipakai di blog pribadi ini

[…] Saya melihat upaya negara maju untuk dana-dana keluar dari negara yang memberi kerahasian Bank seperti Swiss sudah dilalukan. Dimana Bank Sentral Swiss sudah memberlakukan zona bunga negatif. (Baca tulisan saya setahun lalu: kejarlah-usd-swiss-menjaring) […]